Et endret kraftmarked - kan bedriftene tilpasse seg en ny virkelighet?

De siste tre-fire årene har vært preget av store endringer i energimarkedet, særlig grunnet Russlands invasjon i Ukraina og det etterfølgende bortfallet av russisk gass i det europeiske kraftmarkedet. Knappere tilgang på fossile brensler førte til økte kostnader i kraftproduksjon og et til tider svært høyt prisnivå. Ettersom Norge er tilknyttet til europeiske kraftmarkedet, som del av en nordisk kraftbørs og gjennom vår kraftutveksling med Norden, Tyskland, Nederland og Storbritannia, steg energiprisene også hos oss.

Endringene i kraftmarkedet de siste årene har konsekvenser for kraftforbrukere, siden de vil stå overfor høyere og mer variable priser. Denne temadelen beskriver endringene som har vært, prognoser fremover, hvilken politikk som påvirker kraftprisnivå og -variasjon og hvordan bedriftene kan tilpasse seg endringene.

Flere andre elementer enn kraftprisen påvirker bedriftenes totale strømkostnader, som avgifter og nettleie. Særlig nettleie blir viktig for bedriftenes kostnader fremover, ettersom behovet for nettutbygging er stort. Her vil vi imidlertid kun drøfte endringer i kraftprisnivået og tilpasninger til dette. Teksten omtaler heller ikke midlertidige krisestøtteordninger i sluttbrukermarkedet, men omtaler kun mer permanente tiltak.

Utvikling i prisnivå

Prisen på kraft er viktig for bedrifters konkurranseevne, både mot utlandet og i det norske markedet. Historisk har det vært høy samvariasjon i prisnivået i norske prisområder, og det norske prisnivået har vært relativt lavt sammenlignet med land i Europa.

Prognoser for kraftmarkedet har også før 2021 påpekt at omlegging fra fossile til fornybare energikilder og en økt andel uregulerbar kraft samtidig med stor økning i etterspørsel som følge av elektrifisering og klimaomstilling både i næringsliv og hos husholdninger ville ha store konsekvenser for det europeiske og norske kraftmarkedet. For eksempel skrev NVE i sin langsiktige kraftmarkedsanalyse i 2016 at døgnvariasjonene i de norske prisene ville øke og at det ville bli forskjeller i prisnivået innad i Norge, med høyere priser i sør enn i nord. Men den ekstraordinære energisituasjonen de siste årene har medført at systemet har endret seg mye på svært kort tid, og også på andre måter enn tidligere forutsett.

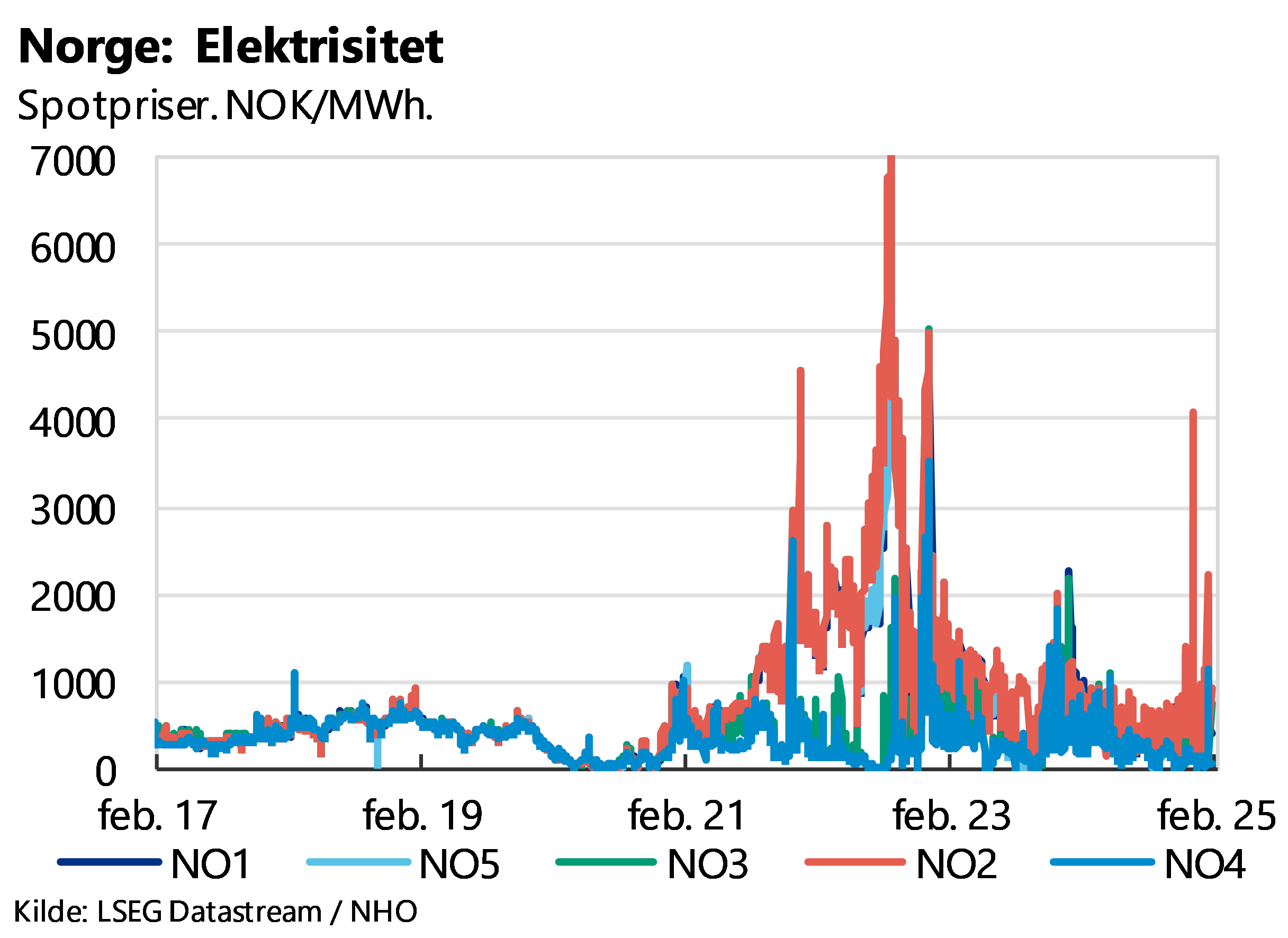

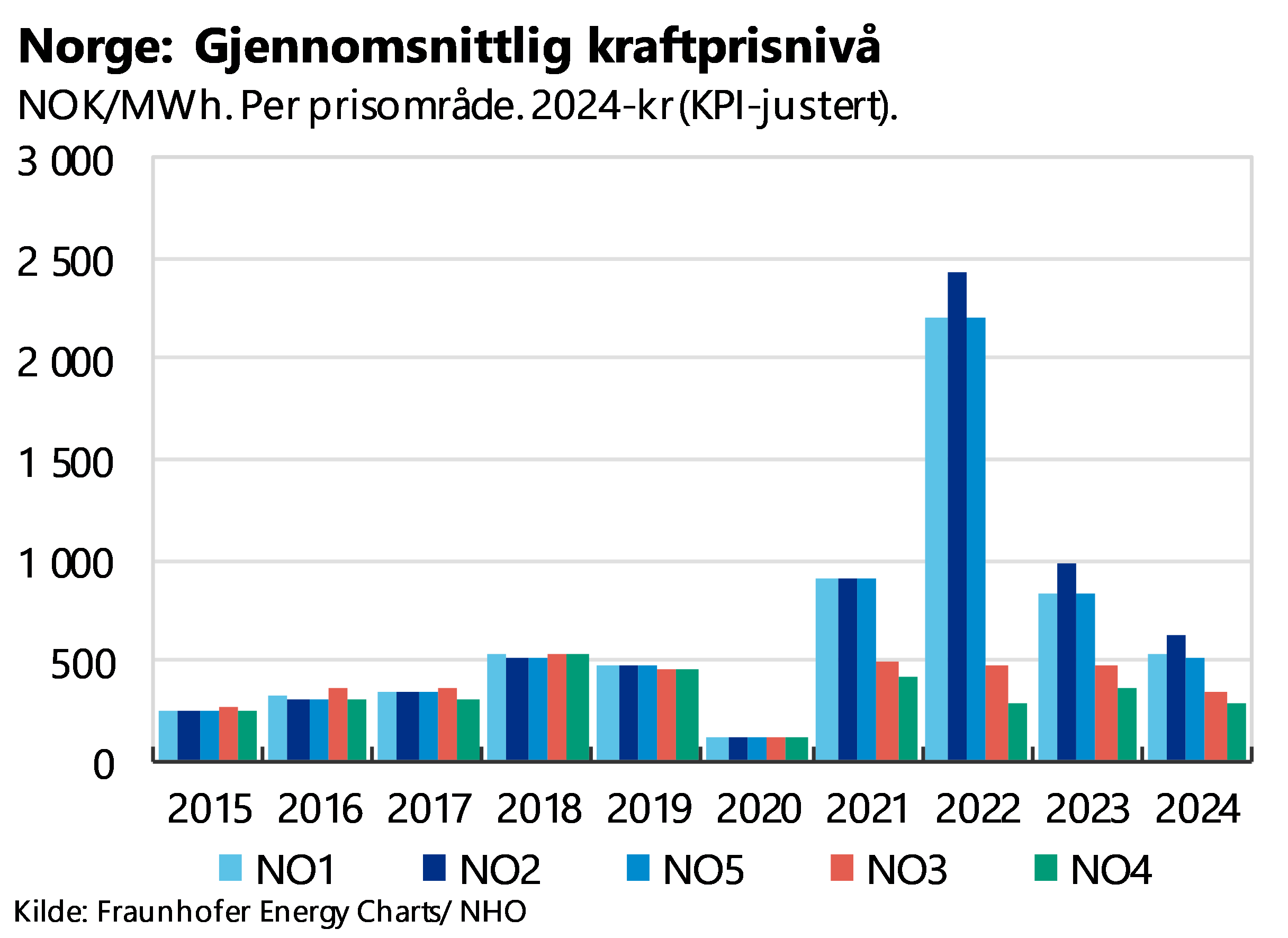

I årene 2021-2023 var spotprisene på kraft svært høye i historisk sammenheng. Prisene har nå kommet ned fra de høyeste nivåene, men prisen for NO1 (Østlandet) var i 2024 fortsatt 28 prosent over nivået i 2019. Vi ser samtidig at de siste årene har det blitt betydelige prisforskjeller mellom norske prisområder. Mens prisene i de ulike områdene historisk sett har hatt stor grad av samvariasjon, og særlig målt med gjennomsnittsprisene over året, var prisnivået i NO2 i 2024 over dobbelt så høyt som i NO4, Nord-Norge.

Sett opp mot den generelle prisveksten målt ved utviklingen i konsumprisindeksen var imidlertid ikke kraftprisene i 2024 for Østlandet (NO1) og Vestlandet (NO5) spesielt høye. Gjennomsnittsprisen for 2024 var i disse prisområdene på nivå med nivået i 2018 og 2019. For Sør-Vestlandet (NO2) lå imidlertid prisnivået i 2024 over dette nivået.

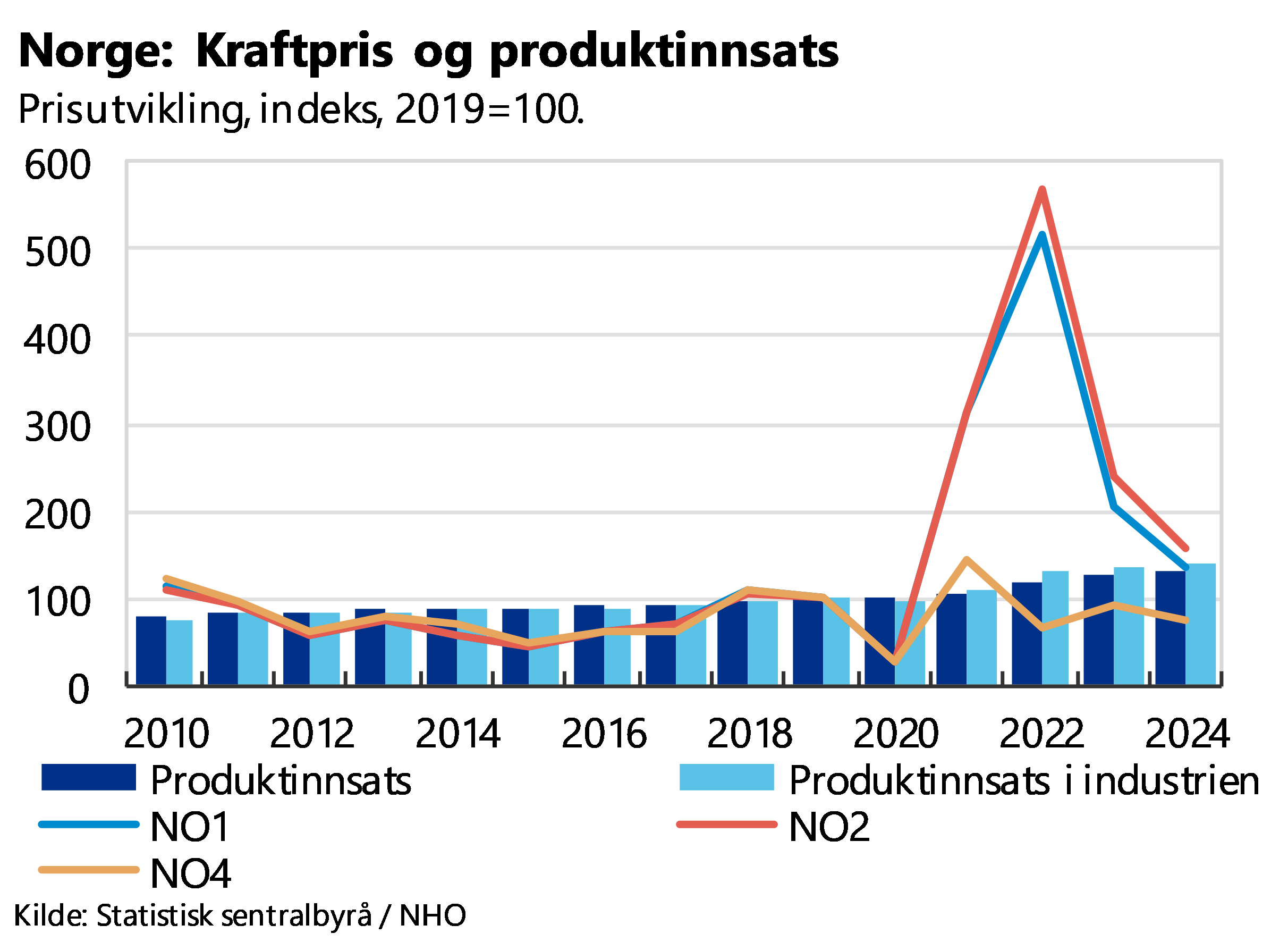

Økningene i strømprisen i perioden 2021-2023 var langt høyere enn den generelle kostnadsutviklingen for produktinnsats i næringslivet, jf. figuren under. Fra 2019 til 2024 steg likevel prisene på produktinnsatsen langt mer enn kraftprisen i NO4/Nord-Norge og noe mer enn i NO1/Østlandet, men litt mindre enn i NO2/Sør-Vestlandet.

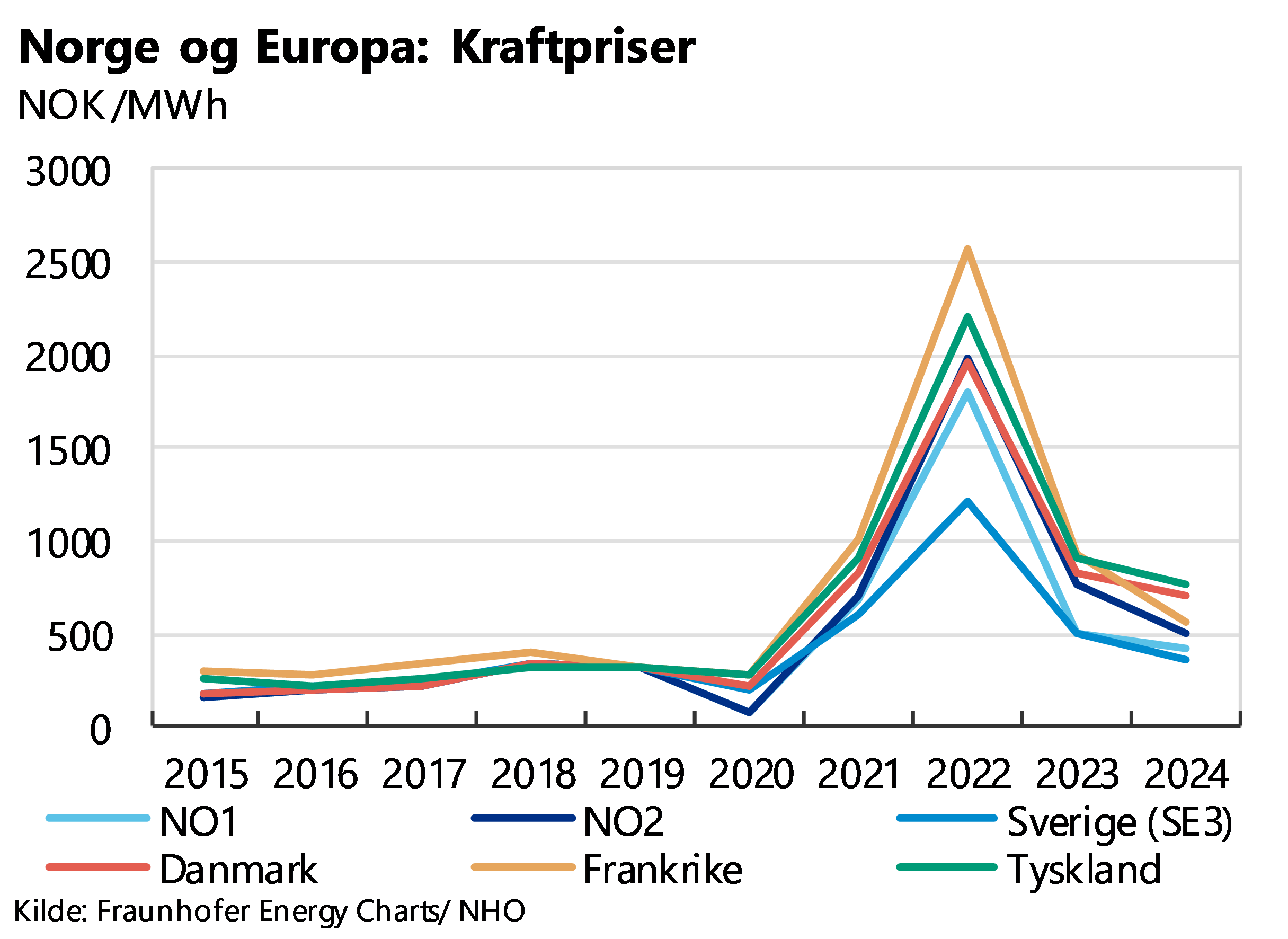

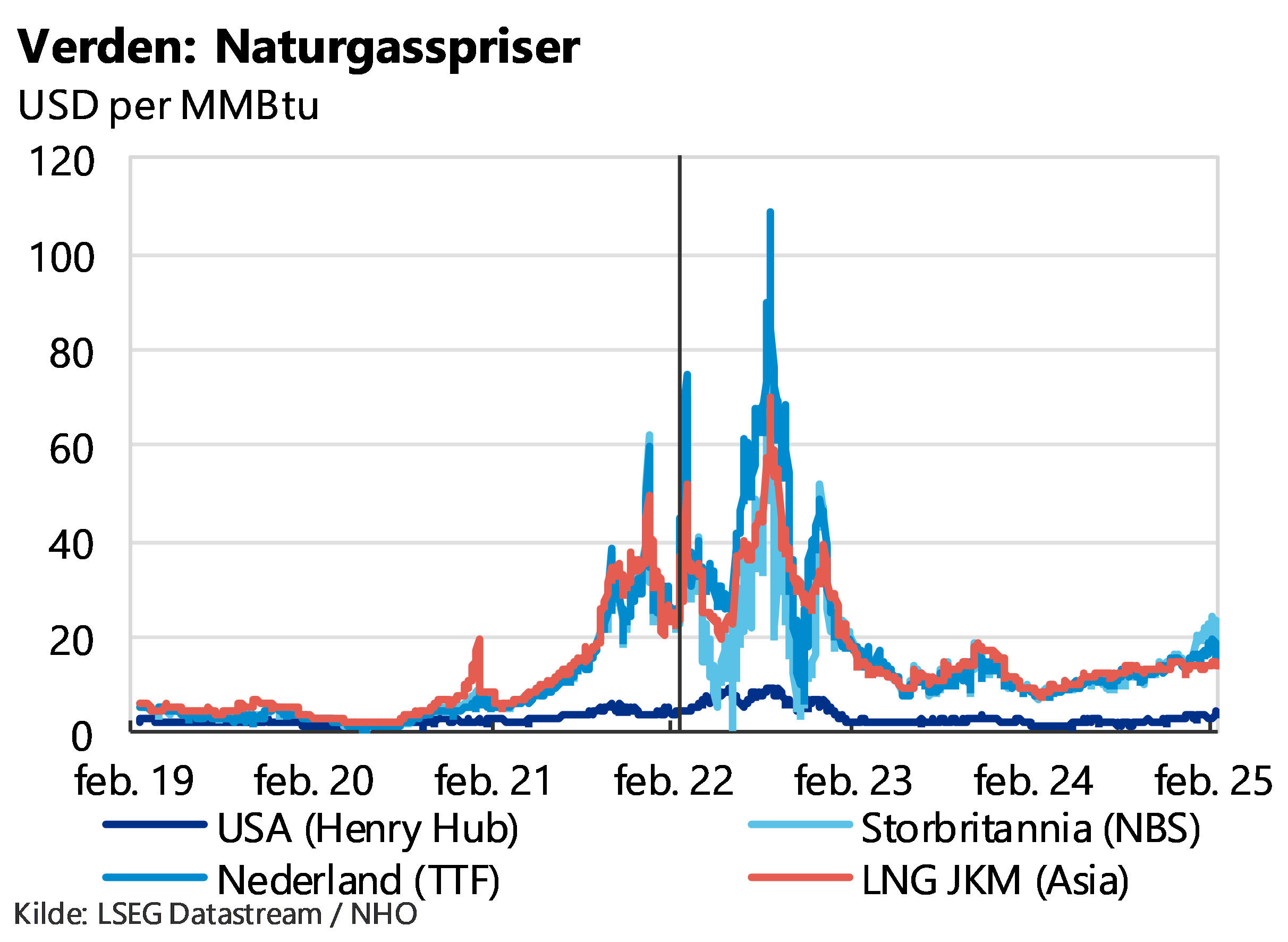

Kraftprisnivået har steget også i andre land i Europa. Prisutviklingen i ulike land var relativt lik før 2019, men har vært mer ulik de siste årene, se figur nedenfor.

Utviklingen i prisene på kraft har betydning for bedriftenes konkurranseevne både på eksport- og hjemmemarkedet. De sørlige norske prisområdene har fortsatt prisnivå som ligger under nivået i land på kontinentet, noe som kan tilsi at norsk kraftprisnivå fortsatt er konkurransedyktig mot andre land i Europa. Samtidig konkurrerer en rekke norske bedrifter også mot land utenfor Europa, der prisøkningen på gass har vært lavere enn her, jf. graf over utviklingen i gasspriser i ulike markeder under. Lavere utvikling i gasspriser tilsier også lavere kraftpriser. Ulik utvikling i energipriser internasjonalt kan påvirke norsk og europeisk konkurranseevne negativt, noe blant annet både Draghi-rapporten (2024)[1], Business Europes analyse av energi og konkurranseevne (2024)[2] og EUs Clean Industrial Deal (2025) peker på.

Prisvariasjonen har også økt

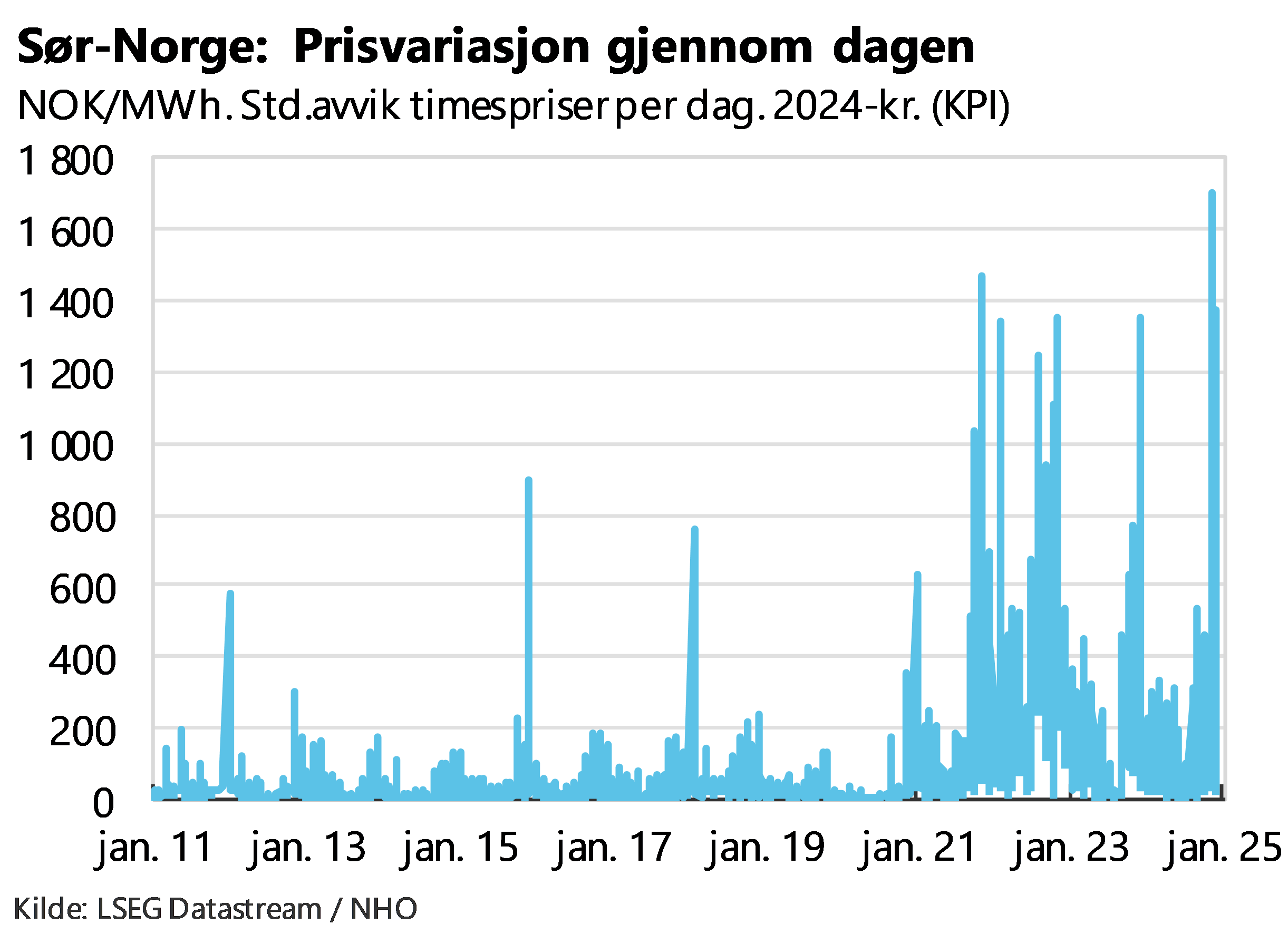

Siden 2021 har variasjonen i prisene økt betydelig, både på korte og lengre tidshorisonter. Figuren under viser standardavviket (variasjon fra gjennomsnittet) for timespriser per døgn 2010-2024. Det gjennomsnittlige standardavviket over året har økt fra 3 øre/kWh (2024-kroner) i 2019 til 14,3 øre/kWh i 2024.

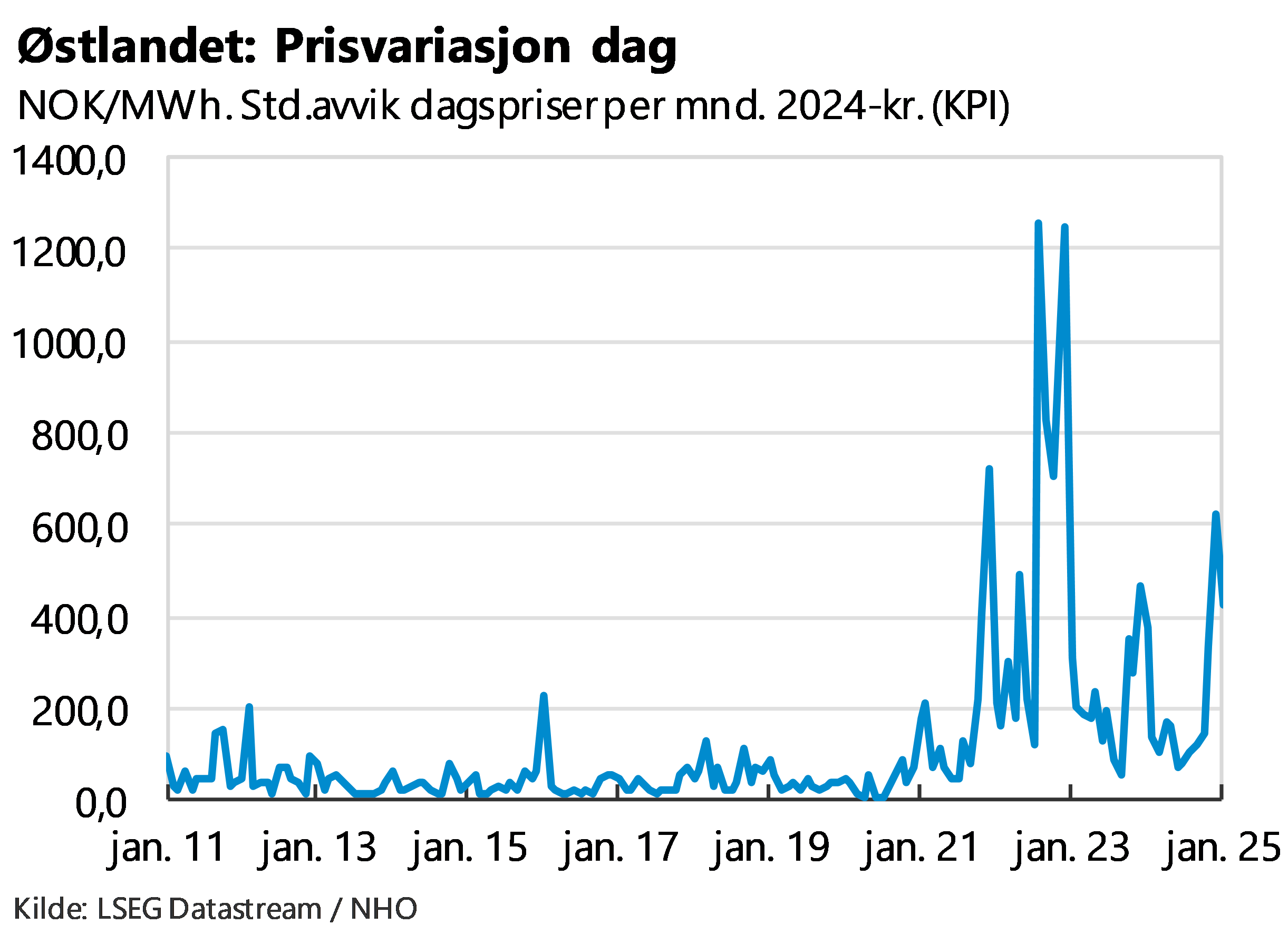

Det samme gjelder for de gjennomsnittlige prisene over døgnet. Standardavviket mellom dagene i en måned var 3,5 øre/kWh i 2019, sammenlignet med 21 øre/kWh i 2024.

Også for måneder gjennom året er variasjonen nå større, fra 7,1 øre/kWh i 2019 til 21 øre/kWh i 2024.

Prognoser for prisnivå og prisvariasjon framover

Det er stort utfallsrom for prisnivået framover. Det norske prisnivået drives blant annet av prisnivået i det europeiske markedet, som igjen avhenger av blant annet utviklingen i kraftproduksjon av ulike teknologier - fornybar kraft, kjernekraft og fossil kraftproduksjon – og kostnadsnivået for de ulike teknologiene. Selv med stadig større andel fornybar kraftproduksjon i Europa vil prisnivået påvirkes av kostnadene for fossil produksjon også fremover, slik at utviklingen i priser fossile brensler og CO2-kvoter har betydning for prisnivået. Kraftprisene i de europeiske markedene avhenger også av forbruksutviklingen, som blant annet påvirkes av omfang av klimatiltak og elektrifisering samt utviklingen i industriproduksjon.

Det norske prisnivået avhenger også av utvikling i balansen mellom norsk produksjon og forbruk. Forbruket vil i årene som kommer særlig drives av klimaomstilling og nytt industriforbruk. De siste årene har det vært lite ny kraftproduksjon, og prognosene tilsier at det er lite sannsynlig med vesentlige mengder ny produksjon før 2030. Større etterspørsel etter kraft vil drive prisene oppover når ikke produksjonen også øker.

Utviklingen i fleksibelt forbruk og lagringsløsninger i både Norge og Europa er også viktig for prisutviklingen. Siden prisnivået har blitt mer variabelt, vil mer fleksibelt forbruk og muligheter for lagring bidra til å dempe kostnadsvirkninger for forbrukerne, siden de da har større muligheter til å tilpasse forbruk til prisnivået. Forbrukerfleksibilitet vil også bidra til å jevne ut prisen på kraft i markedet, siden lavere etterspørsel i timer med knapphet på kraft og høye priser vil bidra til å dempe prisene.

Nettinfrastruktur påvirker prisene både mellom land og innad i Norge ved at nettutbygging bidrar til å jevne ut prisene mellom ulike prisområder. Utviklingen i mellomlandsforbindelser vil kunne påvirke prisnivået mellom Norge og utlandet, og utbygging av nett innad i Norge vil påvirke prisnivået i de fem ulike prisområdene.

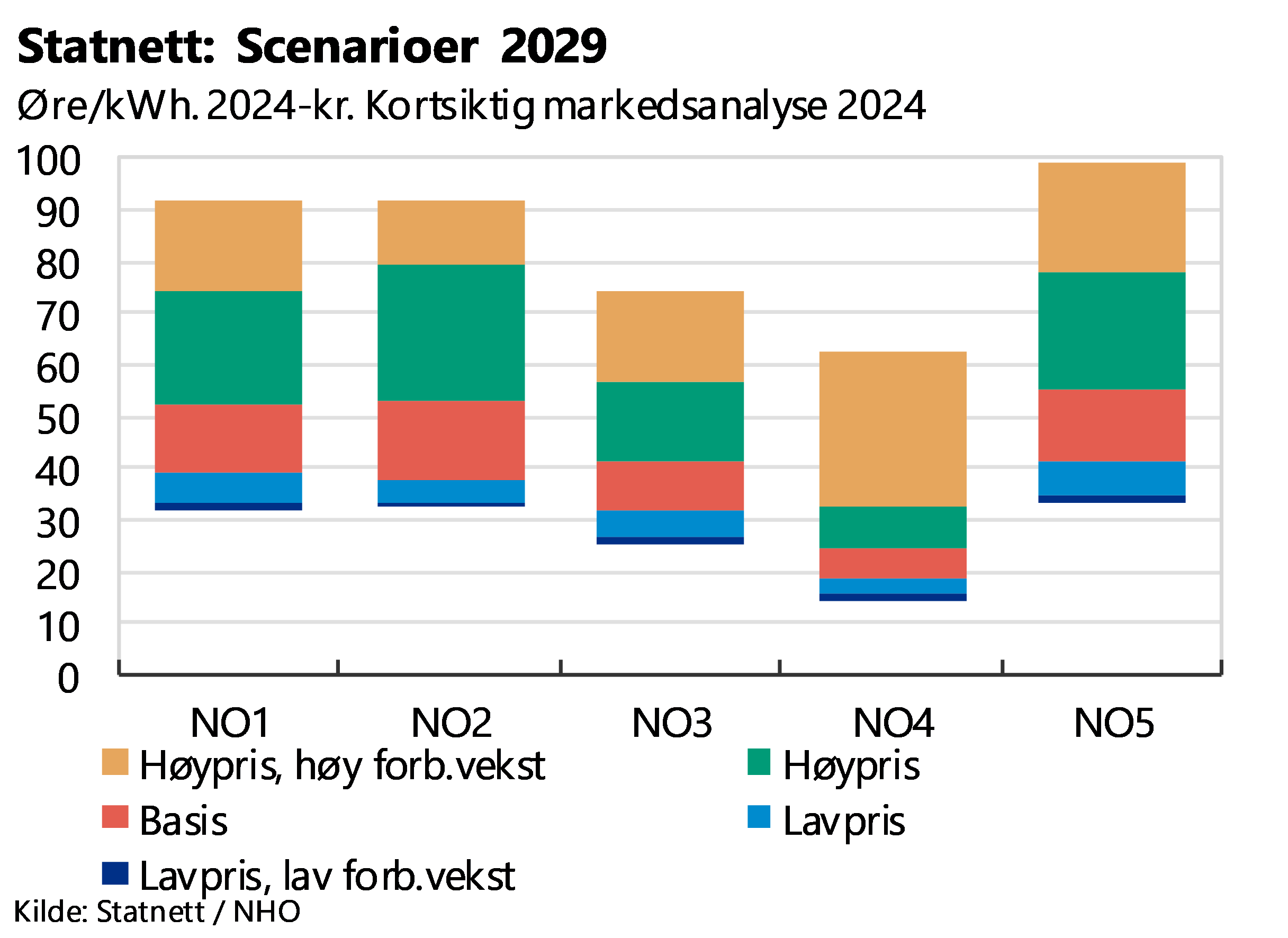

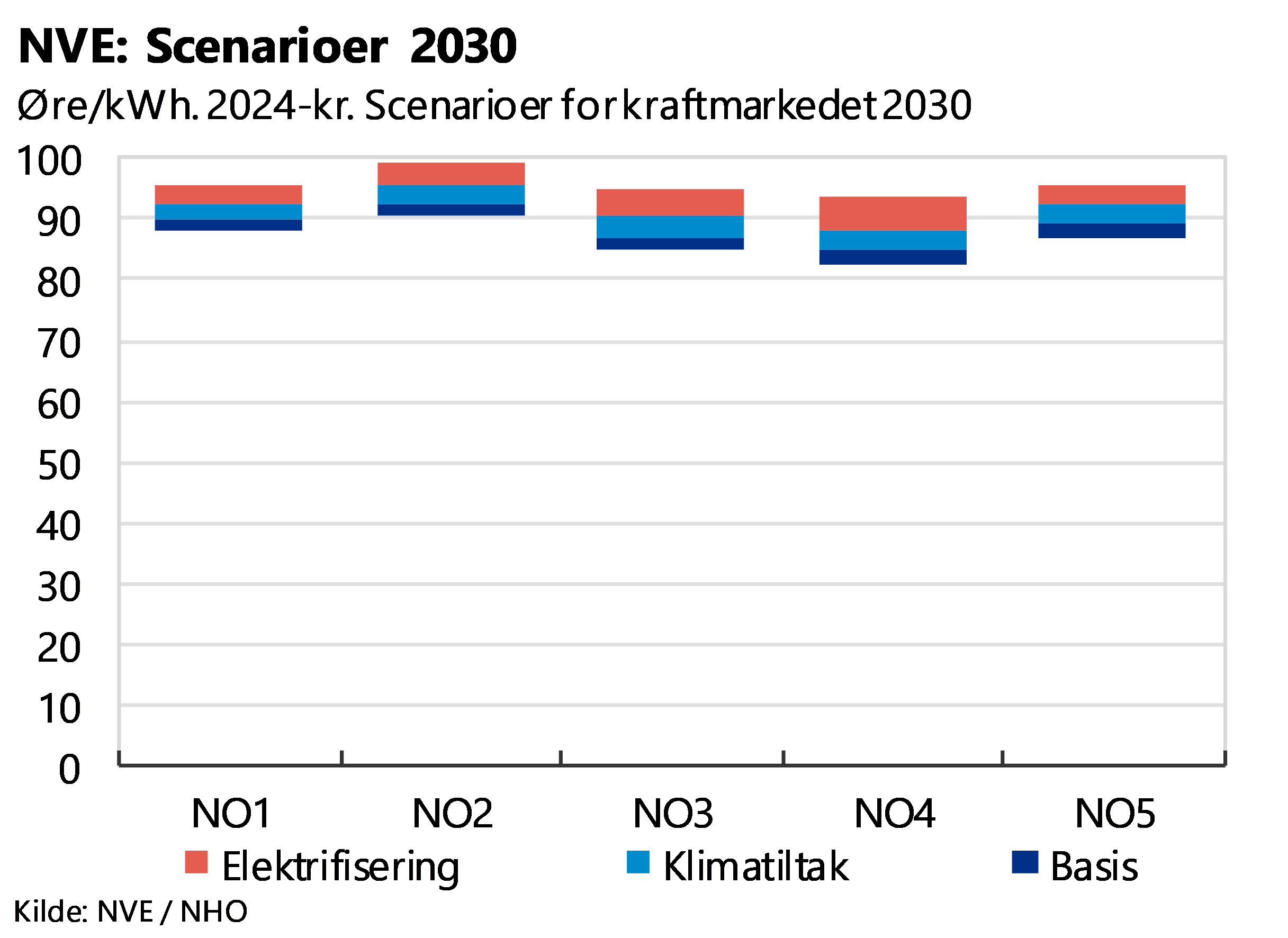

Prognoser for prisnivå: På grunn av stor usikkerhet om utviklingen i alle faktorene ovenfor er det ganske stort sprik mellom ulike prognoser for fremtidig prisnivå. Eksempelvis innebærer Statnetts basisscenario for 2029 et prisnivå på rundt 50 øre/kWh for de tre sørligste prisområdene, men med et utfallsrom (scenarioer) på 30-100 øre/kWh, jf. figuren under, avhengig av forbruksutvikling og

NVEs langsiktige kraftmarkedsanalyse fra 2023 og scenarioanalyse i 2024 anslår på sin side et høyere prisnivå i 2030 og betydelig mindre prisforskjeller mellom ulike områder:

På grunn av innfasing av mer uregulerbar kraft og økt forbruk i det europeiske markedet er det ventet at også variasjonen i prisnivå vil øke framover. Utviklingen av et mer væravhengig og uregulerbart kraftsystem vil gi både mer variasjon innenfor et "normalt" intervall for priser, og også flere timer med både svært lave priser og svært høye priser.

Prognoser for prisvariasjon: NVE forventer i langsiktig markedsanalyse at som følge av et mer væravhengig kraftsystem vil prisene variere mer framover, selv om mer tilgang på fleksibilitetsteknologier og fleksibelt forbruk fremover vil kunne dempe prisvariasjonene. NVE forventer at det vil bli økt prisvariasjon både fra år til år, fra uke til uke og innenfor døgnet.

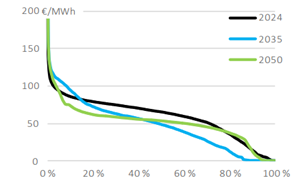

Prognosene i Statnetts langsiktige markedsanalyse fra 2025 tilsier at variasjonen vil øke mot 2030, men så avta mot 2050 når mer det utenlandske forbruket blir mer fleksibelt og dermed jevner ut prisnivået også i Norge, jf. figur under.

Figur: Varighetskurve – priser i NO2. Prosent av timer på x-aksen. Jo flatere kurve, jo mindre prisvariasjon.

Kilde: Statnetts langsiktige markedsanalyse 2025

Strategier og tiltak mot økt prisnivå

Markedene for fysisk kraft er i hovedsak delt i to, engrosmarkedet og sluttbrukermarkedet. I engrosmarkedet selger og kjøper blant andre kraftprodusenter og strømleverandører kraft. Engrosprisen settes på kraftbørsen. I sluttbrukermarkedet kjøper en strømforbruker kraft av en strømleverandør. Sluttbrukerprisen henger tett sammen med engrosprisen, men påvirkes også av for eksempel støtteordninger rettet mot sluttbrukere. Tiltak for redusert prisnivå retter seg både mot økt tilgang på kraft og økt utbygging av infrastruktur, som virker inn på engrosprisen, og direkte støtte til sluttbruker.

Økt kraftproduksjon

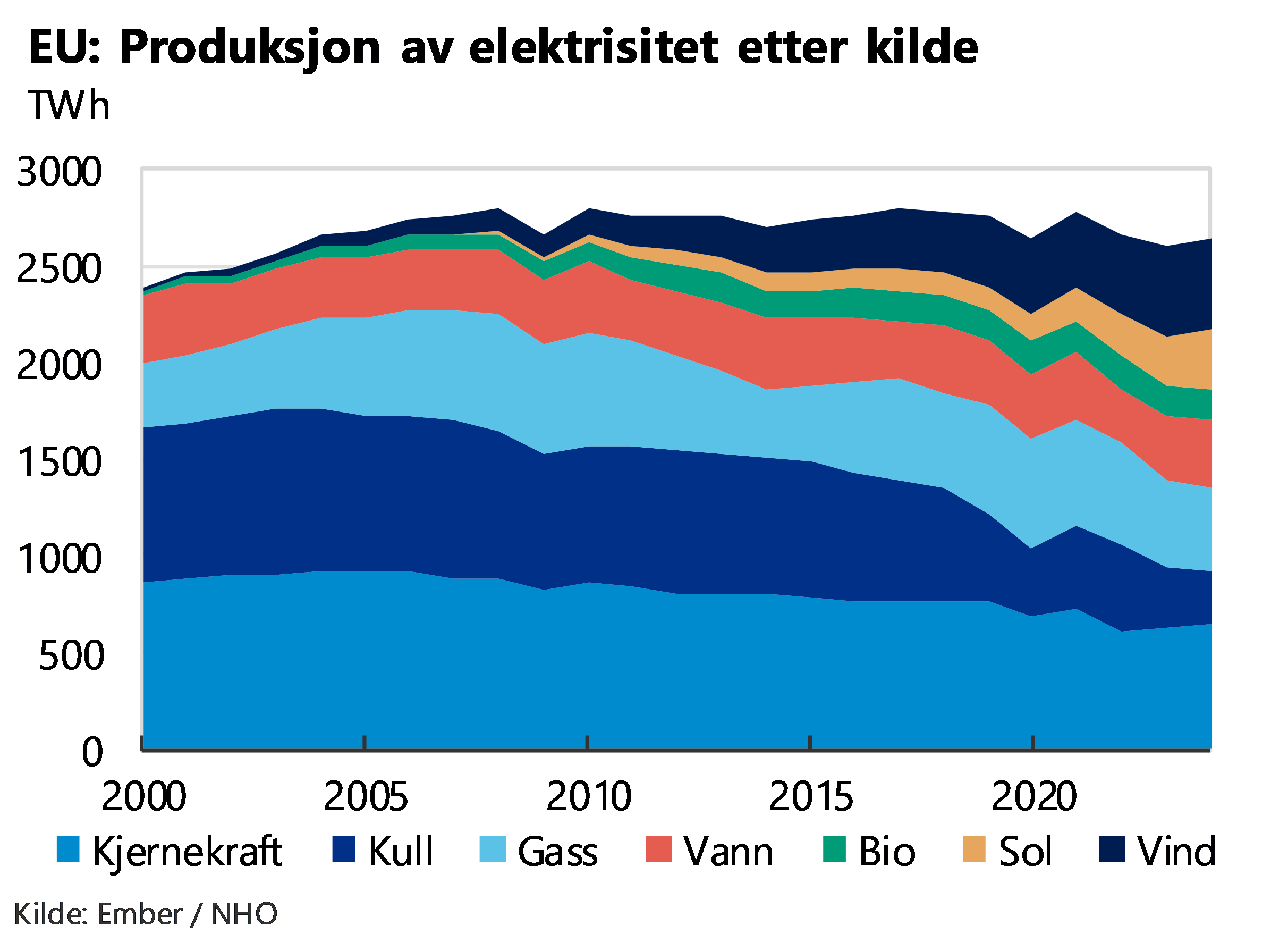

Økt kraftproduksjon vil gi lavere priser i engrosmarkedet for kraft. I EU har omleggingen fra fossile kilder til fornybare kilder økt fornybarandelen mye på kort tid, delvis gjennom bruk av statlig støtte til ny kraftproduksjon. Samtidig har ikke ny fornybar kraftproduksjon fullt ut erstattet den fossile kraftproduksjon, slik at samlet elektrisitetsproduksjon har gått noe ned, jf. figur under. Elektrisitetsmarkedsdirektivet fra 2023 åpner for at enkeltland fortsatt kan ha støtteordninger for ny kraftproduksjon og på den måten påvirke prisnivået i markedet. En vesentlig del av EUs Clean Industrial Deal som ble lagt frem 26. februar 2025 er en "tiltaksplan for tilgang på rimelig energi", der ett av tiltakene er å legge til rette for ny kraftproduksjon gjennom redusert behandlingstid for konsesjoner.

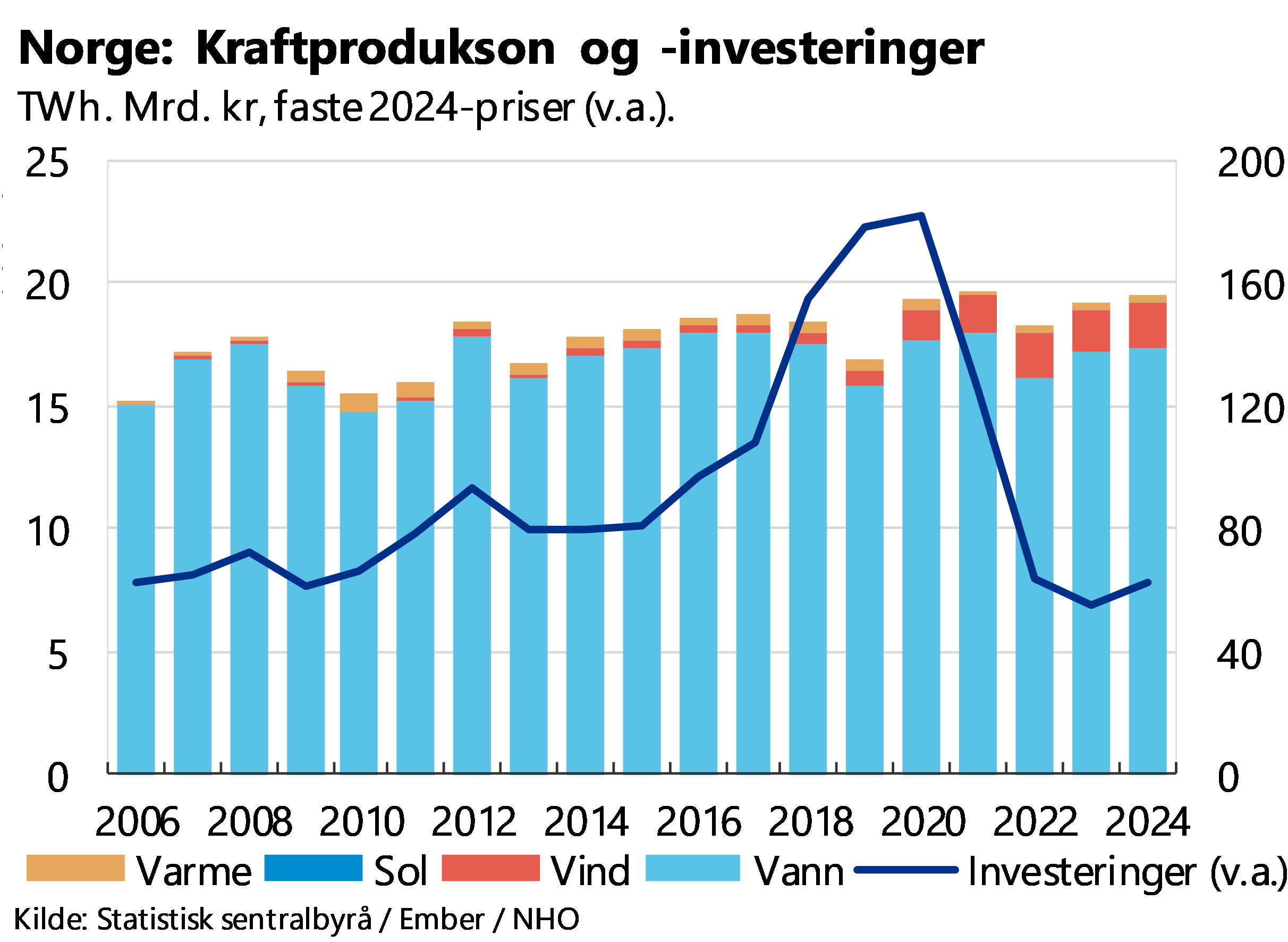

I Norge var investeringsnivået i kraftproduksjon svært høyt fram mot tidsfristen for å delta i el-sertifikatordningen i 2021. Etter dette har investeringsnivået vært relativt lavt, blant annet fordi det ikke har blitt gitt konsesjon til nye vindkraftprosjekter på land. Samtidig har kraftproduksjonen flatet ut, jf. figur under.

Norske myndigheter har signalisert støtte til havvindproduksjon, i første omgang til bunnfast havvindsproduksjon i Sørlige Nordsjø II. Dette vil på sikt øke kraftinvesteringene, men produksjonen vil ikke være i drift før etter 2030.

Støtteordninger for å redusere kostnader og forbruk

Tiltak rettet mot sluttbrukere dreier seg i hovedsak om støtteordninger for å redusere sluttbrukerprisen, men også andre tiltak for å redusere strømkostnadene, som energieffektivisering og egenproduksjon.

Støtteordninger reduserer kostnadene for forbrukerne som mottar støtten, men har konsekvenser for engrosmarkedet ved at forbruket opprettholdes på et høyere nivå enn det ellers ville vært. Det driver prisene i engrosmarkedet opp, og dermed får øvrige forbrukere høyere kostnad. Hvis støtteordningene ikke gir insentiver til å tilpasse forbruket etter løpende prisnivå, vil det også gi større knapphet i høypristimer og samtidig enda lavere priser enn det ellers ville vært i lavpristimer.

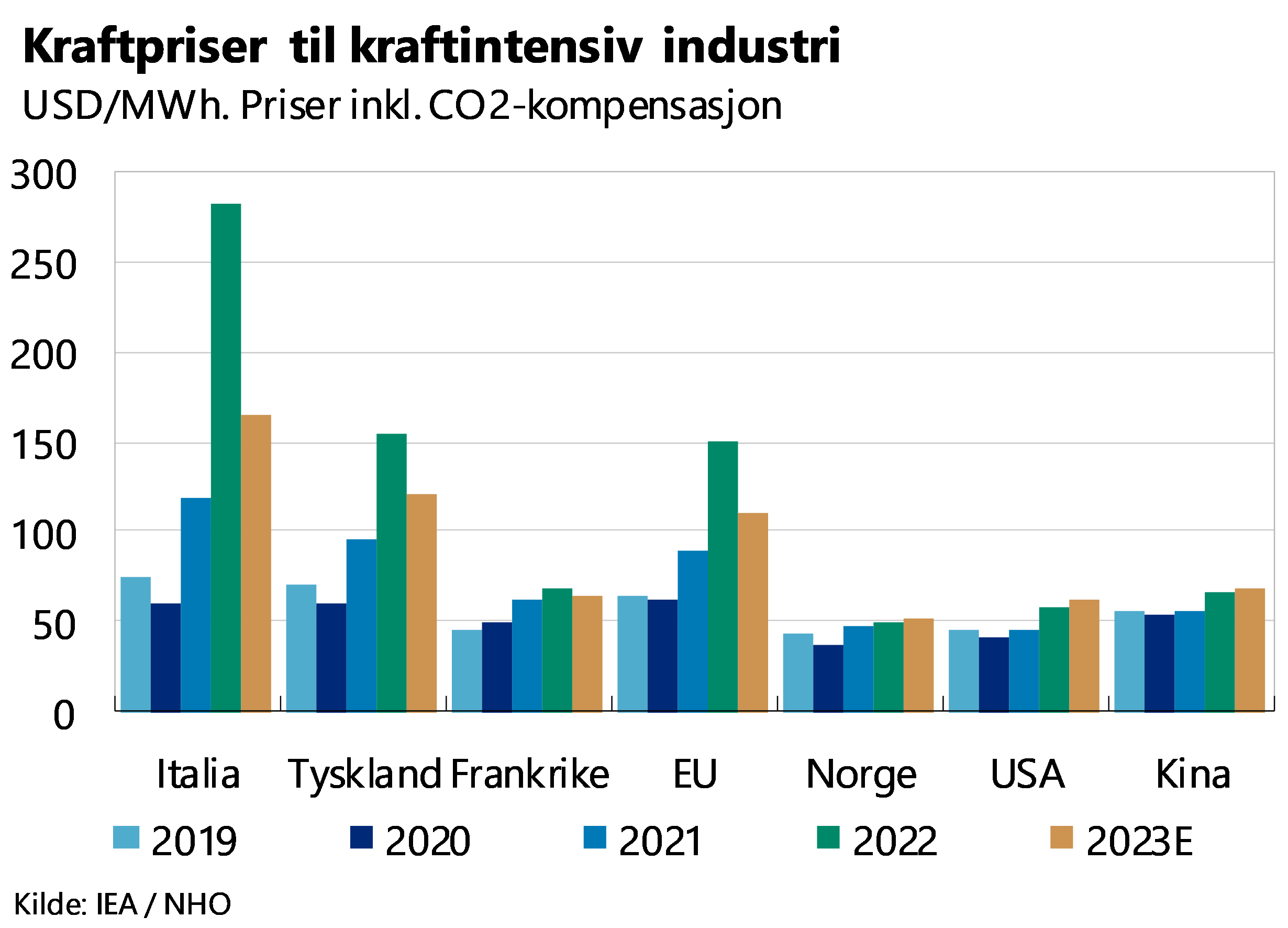

Generelt er støtte til bedrifter er å anse som ulovlig statsstøtte. Det var et tidsbegrenset spesialunntak for å kunne gi støtte under de høye prisene i perioden 2022-2024. Det er imidlertid lov å tildele kraftintensiv industri kompensasjon for CO2-priselementet i kraftprisen, såkalt CO2-kompensasjon. Denne støtten skal motvirke at klimapolitiske tiltak i EU/EØS medfører at europeisk industri flytter virksomheten til andre deler av verden, såkalt karbonlekkasje. De fleste land med kraftintensiv industri har innført CO2-kompensasjon, med ulik grad av støtte. Tyskland annonserte mot slutten av 2024 at de ville øke CO2-kompensasjonen som tiltak for høye strømpriser til industrien. I sin elektrisitetsrapport for 2024 har IEA[1] estimert sluttbrukerpriser til energiintensiv industri inklusive CO2-kompensasjon for europeiske land for perioden 2019-2023, der det fremgår at inklusive slik kompensasjon er prisnivået i Tyskland og Frankrike fortsatt over prisnivået i USA og Kina, mens det norske prisnivået ligger under.

Norge har innført en ordning for CO2-kompensasjon for industrien. I 2024 ble det inngått en avtale mellom Regjeringen og partene i arbeidslivet om utforming av ordningen frem til 2030, inkludert blant annet krav til energieffektiviseringstiltak hos støttemottaker.

I Norge er det innført strømstøtte til husholdninger, foreløpig ut 2025. Støtten er på 90 prosent av prisen over 75 øre/kWh. Regjeringen annonserte 9. februar at de også fra 1. oktober i år vil innføre en såkalt "Norgespris", en statlig fastprisavtale der prisen i første omgang skal være 40 øre/kWh. Siden dette er under forventet pris framover, vil Norgespris mest sannsynlig føre til økte priser i engrosmarkedet. Dette vil igjen øke prisene til næringslivskundene. En rapport fra Thema lagt fram 14. februar 2025[2] anslår at prisene i engrosmarkedet vil øke i alle prisområder, med i gjennomsnitt 5,2 øre/kWh. Økningen vil være størst i de sørlige prisområdene.

Virkning på prisnivået av kraftutveksling

Overføring av kraft jevner ut prisene mellom områdene der utvekslingen foregår – enten mellom prisområder innad i Norge eller mellom land. I Norge har det som nevnt blitt større prisforskjeller mellom de norske prisområdene siden 2021. Sør-Vestlandet har særlig om sommeren og høsten hatt høyere priser enn de to andre prisområdene i sør. Dette skaper ulike konkurranseforhold for bedrifter som selger produkter i samme markeder. Prisforskjellene kan reduseres ved økt forbruksvolum i andre prisområder, eller lavere priser i det europeiske markedet. Tiltak som kan gjøres på norsk hold er i hovedsak nettutbygging mellom prisområdene og/eller økt kraftproduksjon i områdene med høyest priser. Økte priser vil i seg selv gjøre kraftproduksjon mer lønnsomt. Produksjonen blir likevel ikke nødvendigvis utløst, spesielt på grunn av lite tilgang på areal til vindkraftproduksjon på land. Dette har også sammenheng med krevende arealkonflikter i mange kommuner.

Mellomlandsforbindelser utjevner kraftpriser mellom Norge og landene vi utveksler kraft med. Norge har totalt 17 mellomlandsforbindelser, til Sverige, Danmark, Finland, Nederland, Tyskland og Storbritannia. Utvekslingen innebærer både import og eksport, der vi importerer kraft når prisene er lavere ute, og eksporterer når prisene er lavere her. Siden 2011 har Norge vært netto eksportør av kraft, med unntak av 2019. Det innebærer at kraftprisnivået i gjennomsnitt har vært lavere her, slik at kraftutvekslingen isolert sett har økt det norske prisnivået. Hva slags virkning mellomlandsforbindelsene vil ha på det norske prisnivået fremover avhenger av om vi fortsatt vil ha nok kraft til å ha et kraftoverskudd og dermed et lavere prisnivå. Blant annet NVEs langsiktige markedsanalyse peker på at vi med økt forbruk kan få et kraftunderskudd mot 2030, altså at Norge blir netto importør av kraft. Det kan skje dersom for eksempel klimatiltak og ny virksomhet fører til at forbruket øker mer enn produksjonen, eventuelt at prisene i Europa i snitt blir mye lavere på grunn av innfasing av ny fornybar kraftproduksjon. I en slik situasjon, der det norske prisnivået blir høyere enn prisnivået i landene vi utveksler med, vil kraftutveksling isolert sett gi lavere priser i Norge.

Strategier og tiltak mot prisvariasjon

Både Norge og EU har utviklet politikk og tiltak rettet mot prisvariasjon, både i sluttbrukermarkedet og delvis i engrosmarkedet for kraft.

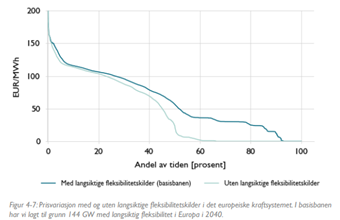

EUs strategier for å redusere prisvariasjon i engrosmarkedet retter seg i hovedsak mot en økning i fleksibelt forbruk og lagringsløsninger for elektrisitet. I EU forventes produksjon av hydrogen ved elektrolyse å kunne jevne ut prisene på kraft. Innfasing av fleksibelt forbruk i det europeiske markedet vil dempe prisvariasjonene også i Norge. NVEs langsiktige markedsanalyse fra 2023 peker på at uten langsiktige fleksibilitetsmekanismer i det europeiske kraftmarkedet vil prisvariasjonen bli større, med flere timer der prisen er null.

Figur: Timespriser i Tyskland i 2040 med og uten fleksibilitetsmekanismer. Kilde: NVEs langsiktige markedsanalyse 2023

Så langt ligger produksjon av grønt hydrogen under EUs ambisjonsnivå. EU har som mål å produsere 10 millioner tonn grønt hydrogen i 2030. I 2023 ble det produsert 0,05 millioner tonn[1]. Det har heller ikke kommet inn andre større fleksibilitetsløsninger som reduserer prisforskjellene. Dette kan endre seg over tid.

Tiltak i sluttbrukermarkedet omfatter både å legge til rette både for økt fleksibilitet og økt mulighet til prissikring. Økt fleksibilitet kan senke og utjevne strømkostnadene for sluttbrukerne ved tilpasning av forbruk til timer der prisene er lavest. Prissikring gir forutsigbarhet for en gitt periode, og prisen i kontrakten vil være basert på forventet prisutvikling fremover. Selv om det tilrettelegges for begge deler, er fleksibilitet og prissikring tiltak som trekker i ulik retning, da kunder med stor grad av prissikring har svakere insentiver til å være fleksible.

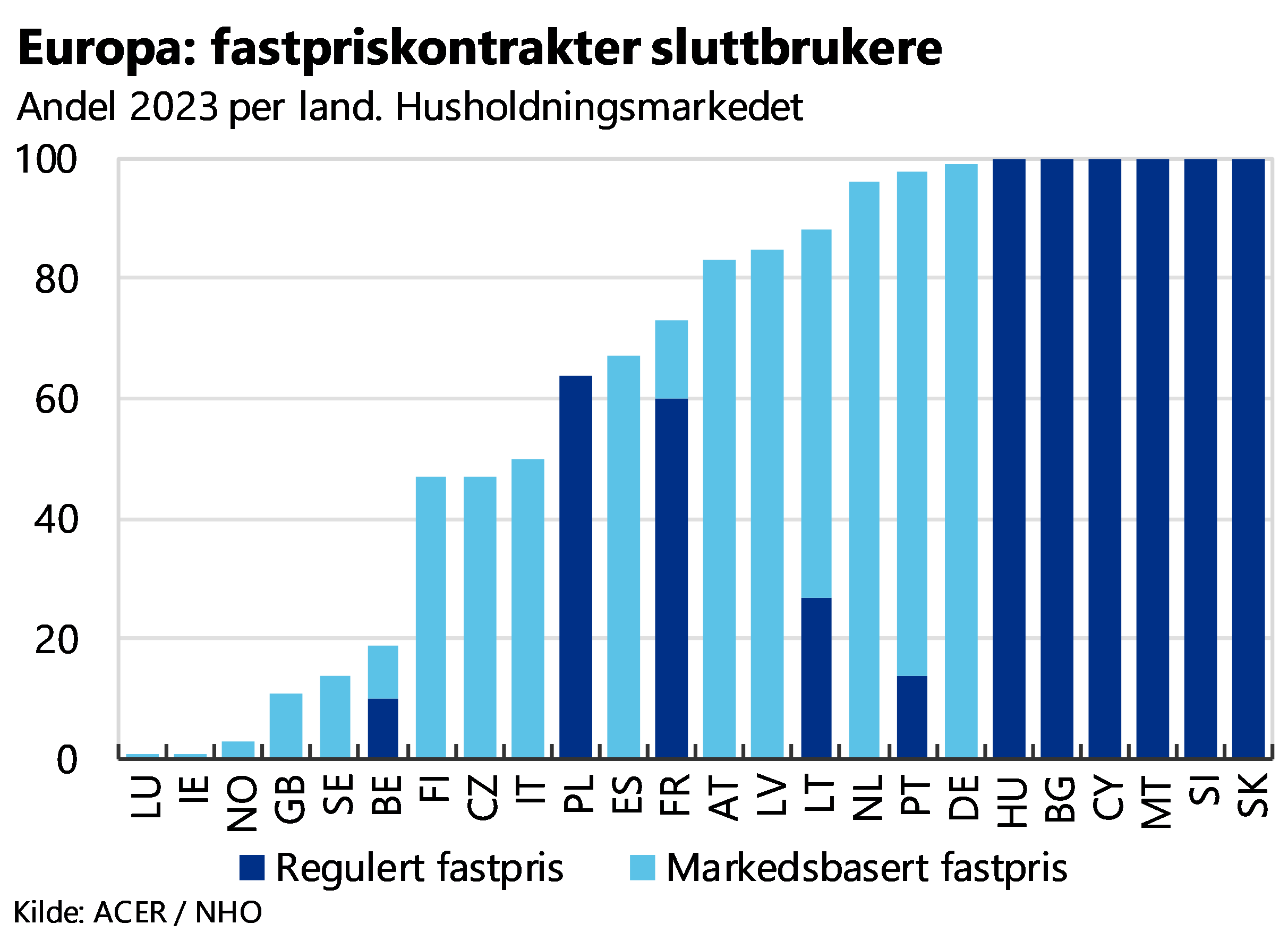

Det norske sluttbrukermarkedet for strøm skiller seg ut ved at nesten alle husholdninger har spotpriskontrakter, og vi har heller ikke regulerte priser i sluttbrukermarkedet, slik tilfellet er særlig i Øst-Europa og i Frankrike. Ifølge Acer/CEER er 73 prosent av kontraktene i husholdningsmarkedet i EU enten regulerte eller markedsbaserte fastprisavtaler, jf. figur nedenfor. For bedriftsmarkedet er det i mindre grad tilgang på statistikk over kontraktstyper. Heller ikke i Norge finnes det offentlig statistikk over fastprisavtalene i næringslivet.

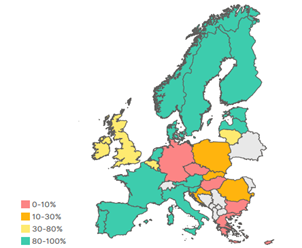

Det er tatt initiativer i EU både for å gå bort fra regulerte priser i sluttbrukermarkedet og at det skal legges til rette for kontrakter som i større grad gjør at forbrukere reagerer på prissignaler i markedet. EUs fjerde energimarkedspakke fra 2019 innførte en hovedregel om at strømprisene i sluttbrukermarkedet skal reflektere tilbud og etterspørsel. Dette krever både at sluttbrukere har smartmålere og tilgang på spotpriskontrakter. I praksis går overgangen sent, og utrullingen av smartmålere varierer mellom land, jf. kart nedenfor. Men for eksempel Tyskland har innført krav om tilbud om spotprisavtaler fra og med 2025, og er i ferd med å rulle ut smartmålere til sluttbrukere.

Figur: Kart over utrulling av smartmålere i EU, Norge og Storbritannia, prosent av husholdninger i 2023. Kilde: ACER/CEER 2024: 2024 Market Monitoring Report

EUs reviderte elektrisitetsmarkedsregelverk fra 2024[2] har flere føringer for sluttbrukermarkedet for strøm, både for prissikring og spotpriskontrakter:

- Sluttkunder skal ha et tilbud av fastprisavtaler

- Sluttkunder som har smartmåler, skal ha et tilbud om "dynamisk" kontrakt (spotpriskontrakt) - som virkemiddel for at husholdningene skal kunne reagere på prissignaler og dermed redusere strømkostnadene vs. en kontrakt der man avregnes til gjennomsnittspris

- Myndighetene skal sørge for at sluttkundene har tilgang på god informasjon om sluttbrukermarkedet og kontraktstyper

- Sluttkunder som også produserer kraft selv, skal ha rett til å selge denne i markedet.

- Nasjonale myndigheter skal legge til rette for økt bruk av bilaterale kraftkontrakter (Power Purchase Agreements – PPA) ved å fjerne regulatoriske barrierer.

I Tiltaksplanen for tilgang på rimelig energi i Clean Industrial Deal trekkes tiltak for økt forbrukerfleksibilitet og energieffektivisering frem sentrale for å senke forbrukernes energikostnader.

Sluttbrukermarkedet i Norge

I Norge har spotprisene har vært relativt lave, og spotpriskontrakter har også vært anbefalt av blant annet Forbrukerrådet. Innføringen av smartmålere på midten av 2010-tallet ble blant annet begrunnet med blant annet å kunne tilrettelegge for at forbrukere kan tilpasse forbruket til prisnivået time for time i et marked med større prisvariasjon.

Det har ikke blitt truffet tiltak for økt bruk av fastprisavtaler i markedet for husholdninger. Dette markedet har falt helt bort. Fra 2022 har strømstøtten til husholdningene redusert insentivene til å ha fastpris, fordi støtten skjermer husholdningene fra de største pristoppene. Innføring av Norgespris vil gi et fastpristilbud med en pris under det som nå er forventet markedspris, og vil dermed måtte forventes å effektivt stanse salg av fastpriskontrakter på kommersielle vilkår i de sørlige prisområdene.

I bedriftsmarkedet er situasjonen for prissikring annerledes, med større andel av forbrukere med en form for fastpriskontrakt. I 2023 ble det innført et midlertidig grunnrenteskatteunntak for standardiserte fastprisavtaler for å øke bedriftenes muligheter til å inngå fastpriskontrakter, og dette unntaket har blitt gjort permanent fra og med 2025. Bedrifter kan nå inngå følgende kontraktstyper:

- Forvaltningsavtaler gjennom strømleverandør. Avtalene innebærer prissikring på deler av volumet forbrukeren kjøper, mens resten av volumet er i spotmarkedet. Selv om avtalen kan inngås for flere år, sikres prisen på kortere horisonter.

- Standardiserte kraftprisavtaler på 3, 5 og 7 år, med kraftprodusenter solgt gjennom en strømleverandør. Her sikrer forbrukeren også deler av forbruksnivået, men et avtalt volum og avtalt pris som gjelder for hele perioden.

- Store forbrukere i kraftintensiv har ofte langsiktige kraftkontrakter, gjerne med flere ulike tilbydere og også av ulik varighet. Kontraktene har en tidshorisont fra 7 år og oppover.

I motsetning til en Norgespris for husholdningene innebærer altså bedriftenes fastprisalternativer en delvis spotpriseksponering og at fastprisen fastsettes i markedet.

Hvordan kan næringslivskunder tilpasse seg et endret kraftmarked

Pris på kraft er en viktig rammebetingelse for norsk næringsliv, både for eksport- og hjemmerettede bedrifter. Oppsummert står bedriftene overfor et fremtidig usikkert, men mest sannsynlig høyere prisnivå enn det som har vært historisk normalt. Forskjellene mellom norske prisområder vil antageligvis vedvare de kommende årene. Prisvariasjonen har økt, både på korte og lengre tidshorisonter, og forventes å øke fremover. Bedrifter har i ulik grad mulighet til å tilpasse seg denne utviklingen.

Tilpasning til endret prisnivå

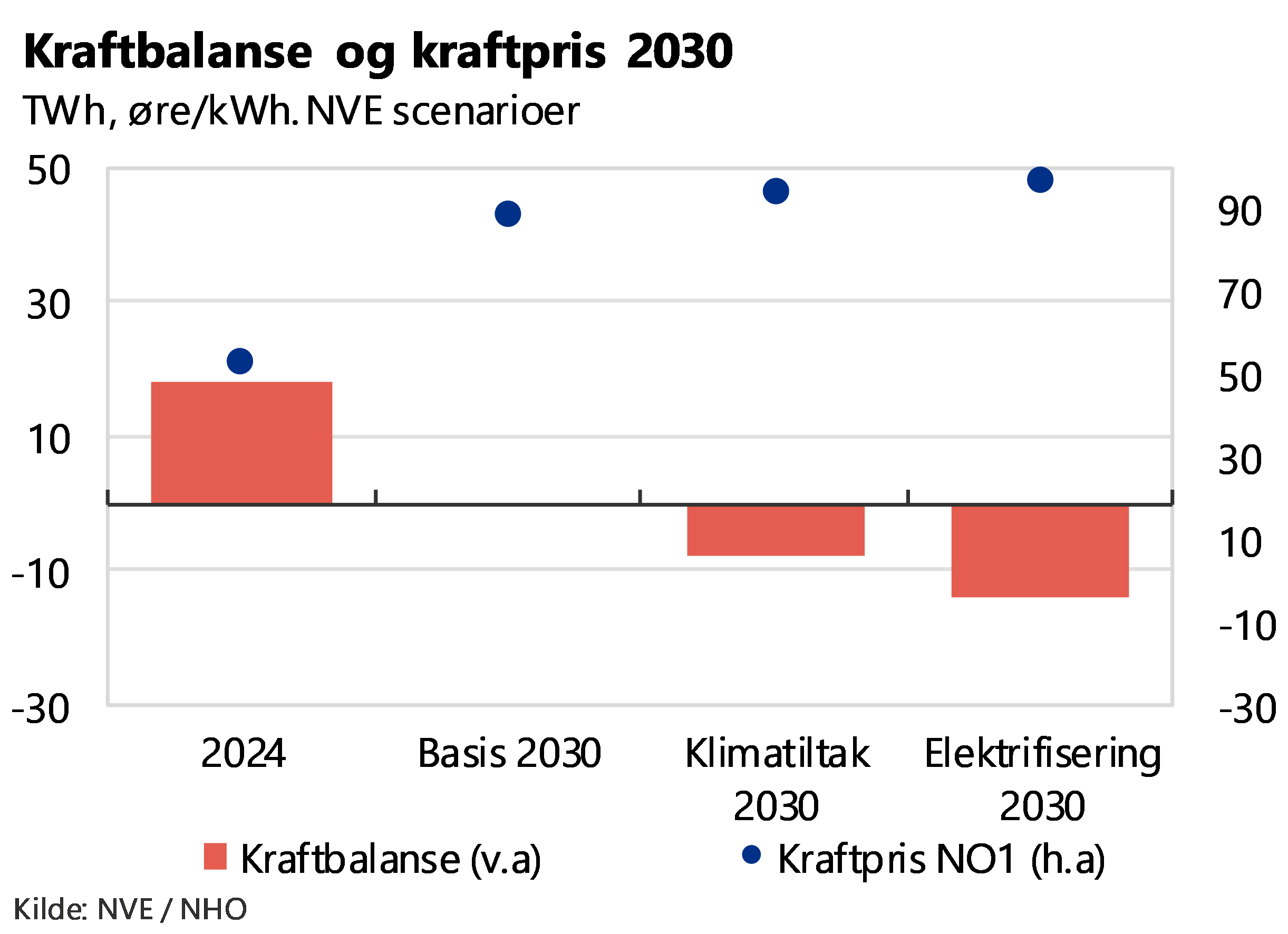

Utviklingen av prisnivået i engrosmarkedet avhenger av faktorer som ligger utenfor den enkelte bedrifts kontroll. Konkurransedyktige kraftpriser, både innad i Norge for det norske markedet, og mot utlandet, er avhengig av politiske valg for utvikling av kraftmarkedet. Strømprisutvalget (2023) påpekte at det mest robuste tiltaket for å oppnå konkurransedyktige kraftpriser mot utlandet er å opprettholde et norsk kraftoverskudd. Tiltak for å realisere økt kraftproduksjon i Norge er derfor sentralt for å bevare konkurransedyktige priser. NVEs analyse av ulike scenarioer for kraftforbruk mot 2030 illustrerer dette, jf. figur nedenfor. I NVEs basisscenario vil kraftbalansen gå i null i 2030, og med økte klimatiltak vil vi få kraftunderskudd. Ettersom det norske forbruket øker og kraftoverskuddet reduseres øker også prisnivået.

Så langt vil myndighetenes nye tiltak i sluttbrukermarkedet for strøm, strømstøtte til husholdningene og innføring av Norgespris, drive engrosprisen oppover, som vil øke kostnadene for næringslivet og dermed påvirke deres konkurranseevne negativt.

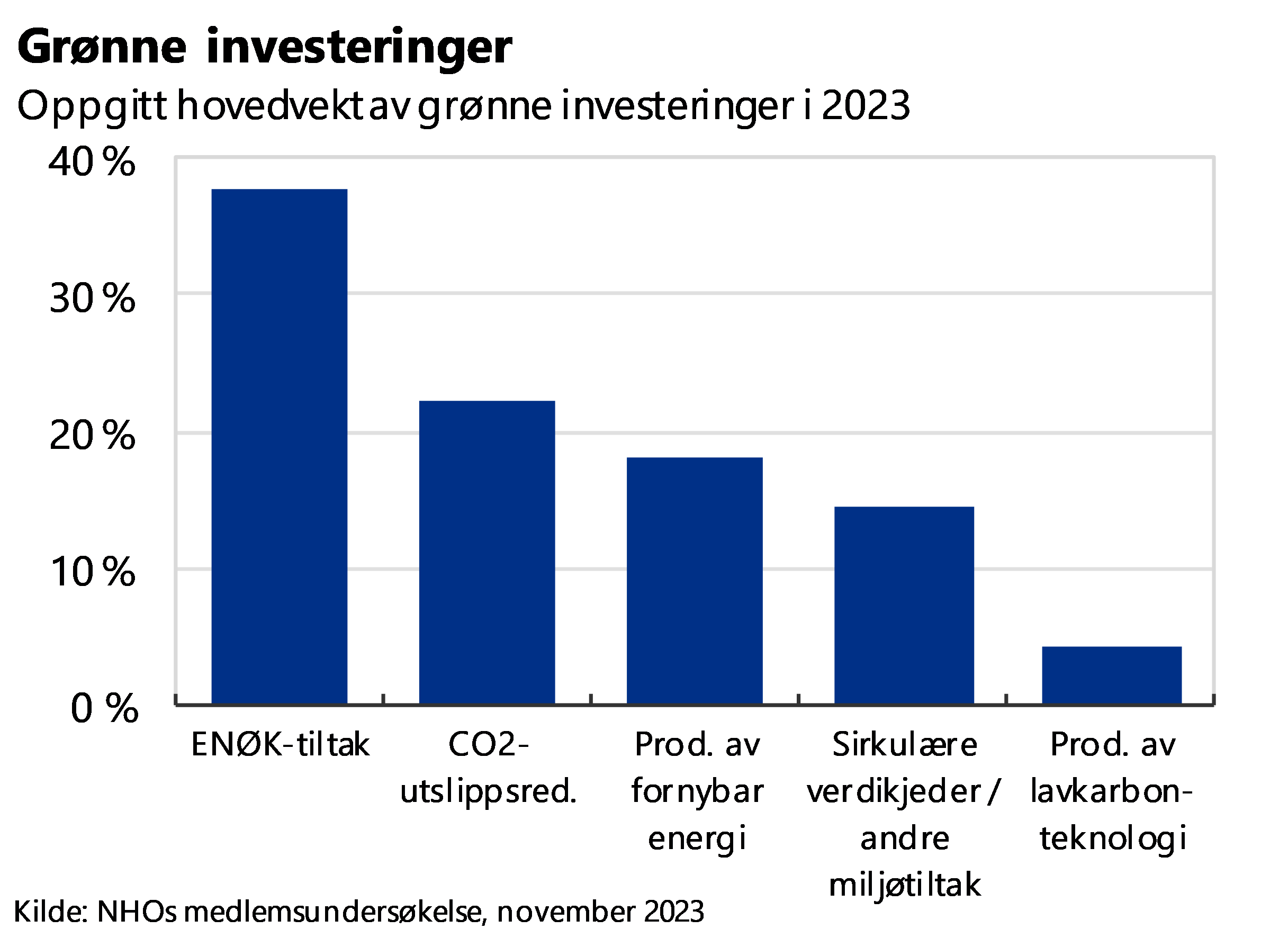

Bedrifter kan tilpasse seg økt prisnivå gjennom energieffektivisering, som vil redusere forbruket og dermed strømkostnadene. Ifølge NHOs medlemsundersøkelse om grønne investeringer i 2022 og 2023 er ENØK den typen grønne investeringer bedriftene gjennomfører mest av.

Tilpasning til økt prisvariasjon

Prissikring: I markedet for prissikring er det som beskrevet ovenfor et tilbud av fastprisavtaler per i dag, både på kortere og lengre tidshorisonter. Mange bedrifter har slike avtaler. Store leverandører til bedriftsmarkedet har tidligere anslått at opptil 70 prosent av kundene har forvaltningsavtale. Volumet for de nylig innførte standardiserte fastprisavtalene har gått gradvis oppover, med nå anslagsvis 2 TWh i årlig volum og 2000 inngåtte kontrakter[1].

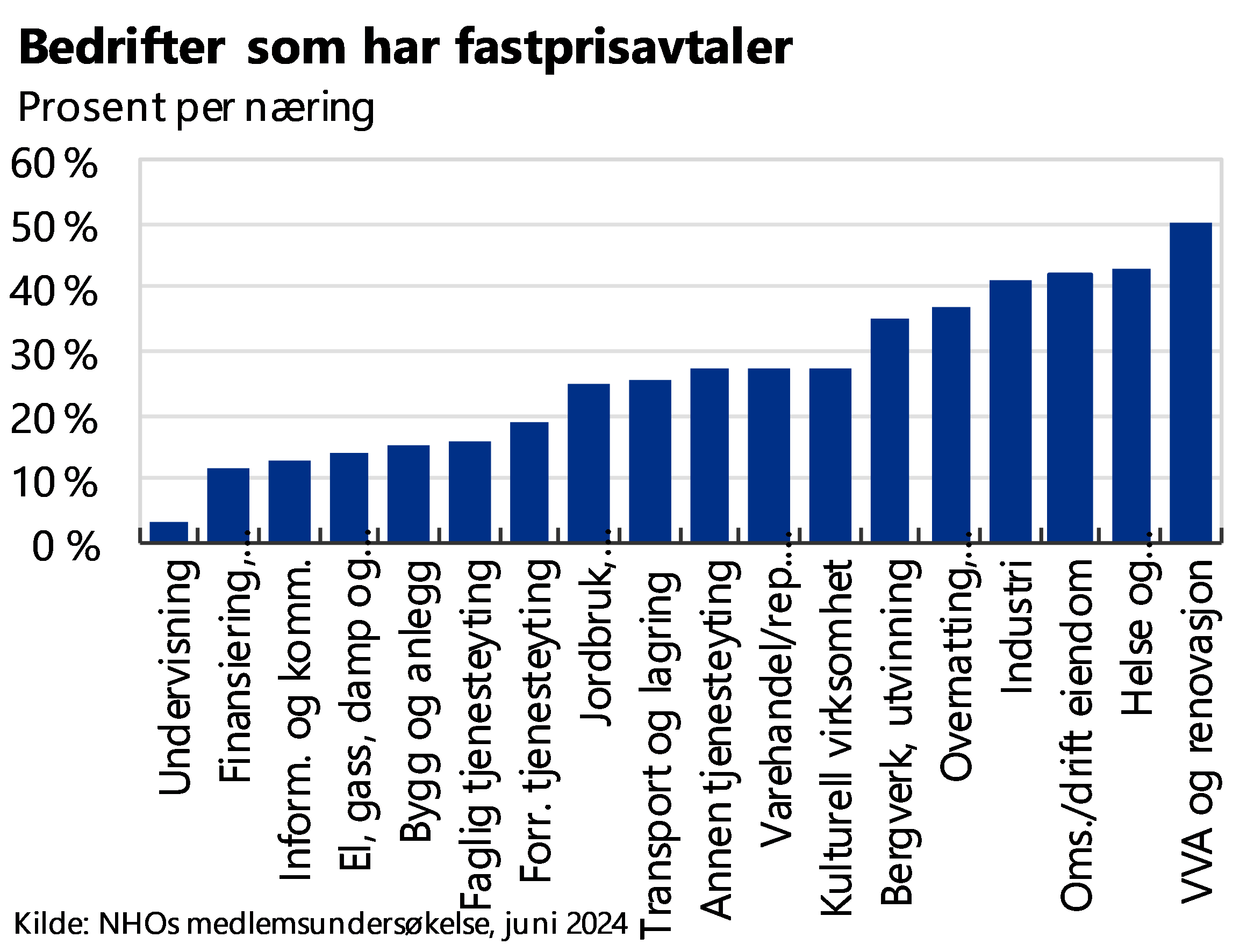

I NHOs medlemsundersøkelse i juni 2024 spurte vi bedriftene om de har fastprisavtale på strøm, og i tilfelle hva slags. 26 prosent av bedriftene oppga da at de hadde en fastprisavtale. I tillegg var det en del bedrifter som oppga at de i praksis hadde fastprisavtale på strøm ved at de f.eks. leier et bygg der utleier har fastprisavtale.

Bruken av fastprisavtaler varierer mellom næringene, men både næringer som forbruker mye kraft som innsatsfaktor, som industrien, og næringer som primært har forbruk gjennom oppvarming av bygg er blant næringene med høyest andel.

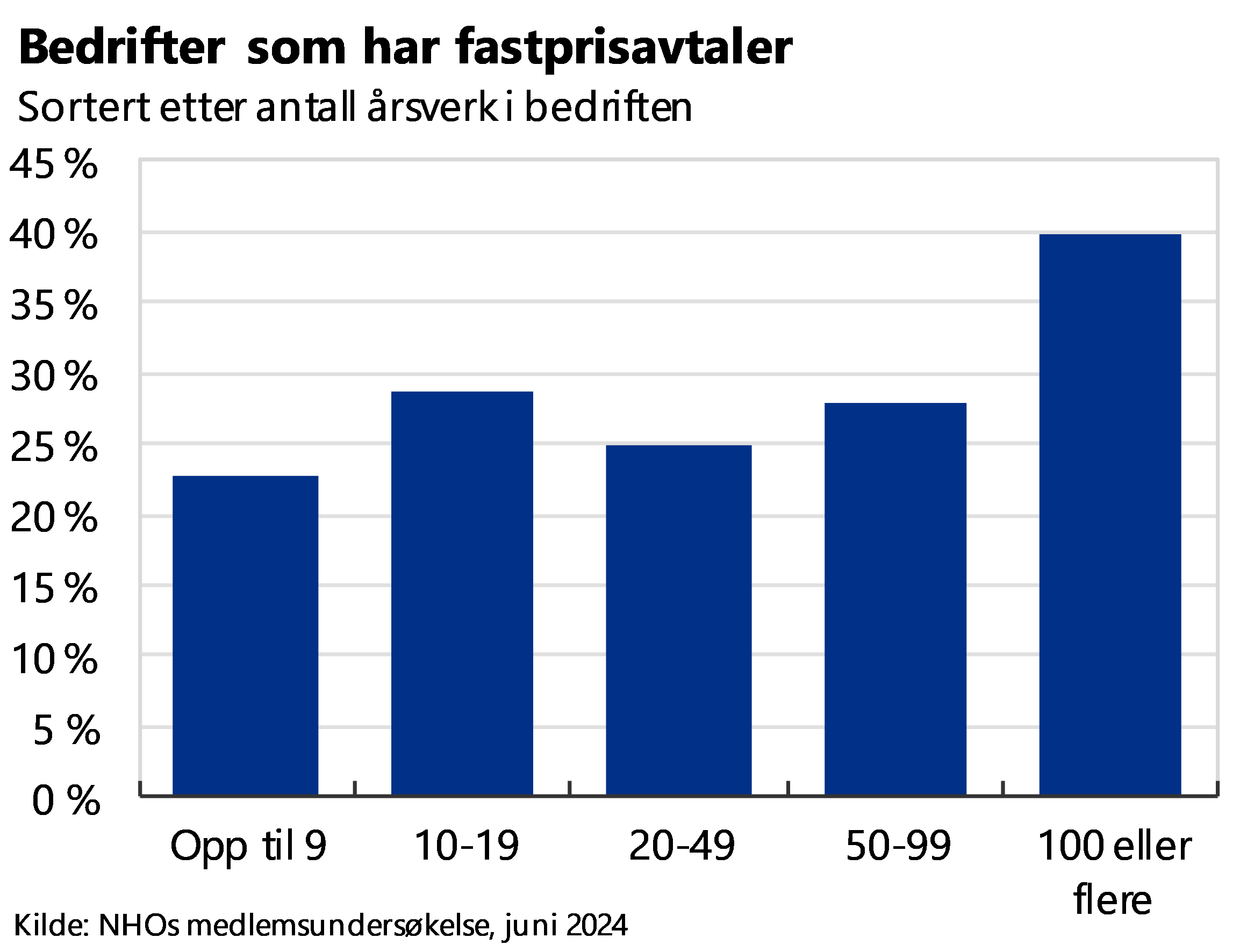

Bruk av fastprisavtaler varierer også med bedriftens størrelse. Blant NHOs medlemmer er det klart at det er større bedrifter som har høyest andel fastprisavtaler.

I hvilken grad etterspørselen etter fastprisavtaler vil øke fremover vil avhenge hvordan bedriftene vurderer sitt eget marked, konkurransesituasjon og risiko. Bedrifter kan foretrekke å ha spotmarkedskontrakter, selv ved et svingende og usikkert prisnivå. I medlemsundersøkelsen spurte vi også hvorfor bedrifter eventuelt ikke har fastprisavtale, og bedriftene oppga da følgende:

· Har ikke behov for fastprisavtale: 36%

· Prisnivået er for høyt: 15%

· Det er for høy risiko å binde prisen på strøm framover: 18%

· Det er vanskelig å finne produkter i fastprismarkedet som passer min bedrift: 13%

· Det er vanskelig å forstå fastprisavtalemarkedet: 10%

· Vet ikke: 8 %

· Annet: 16% (inkl. avtale gjennom leie av bygg)

Fleksibelt forbruk: Økt prisvariasjon innebærer en kostnad for ufleksibelt forbruk, og samtidig økt lønnsomhet for fleksibelt forbruk som kan tilpasses til timer med lav pris. Store deler av det norske næringslivsforbruket er i dag ikke særlig fleksibelt. Et tiltak for å få ned strømkostnadene kan derfor være å øke fleksibiliteten. Økt fleksibilitet i forbruket vil også bidra til å jevne ut prisene i engrosmarkedet.

Thema/Multiconsult (2023)[2] peker på en rekke tekniske muligheter for å øke fleksibiliteten også i forbruket i næringslivet:

· På kort sikt er det potensiale for økt forbrukerfleksibilitet særlig i bygg, inkludert næringsbygg, med teknologi som for eksempel lagring av varme, flytting av forbruk til oppvarming av vann og egen produksjon av kraft.

· I næringstransporten er det lite fleksibelt forbruk i dag, men det kan øke dersom det er mulig å bruke alternative drivstoff og i større grad tilpasse lading av kjøretøy om natten og i hviletider.

· Industriforbruket er en viktig kilde til fleksibilitet i dag gjennom deltagelse i Statnetts reservemarkeder. Å øke fleksibiliteten er krevende på grunn av store kostnader for produksjonen. I aluminiumsindustrien tar det en uke for produksjonen å komme opp på normalt nivå etter at forbruket har vært koblet ut en time.

Strømprisutvalget (2023) peker på følgende hovedbarrierer for økt fleksibilitet hos bedrifter:

- Industriproduksjon er regulert av arbeidsavtaler og leveranser er kontraktsfestet, noe som gjør at fleksibiliteten til å flytte strømforbruk kan være lav.

- Endring i produksjonsmønster kan kreve endring i bemanning.

- Vesentlig reduksjon eller mulighet til å flytte forbruk krever større investeringer som tar tid å gjennomføre – og som ikke nødvendigvis er bedriftsøkonomisk lønnsomme.

- En del prosesser, som i kraftkrevende industri, er avhengig av kontinuerlig strømtilgang og er derfor lite fleksible.

Lav bevissthet og muligheter til å være fleksibel kan også være en barriere. Fornybar Norge og FME CINELDI gjennomførte i 2021 en mulighetsstudie[3] om fleksibilitet i nettselskap, hvor økt kundebevissthet var ett av temaene. Ifølge studien har mange strømkunder begrenset kunnskap om både eget forbruk, egen forbruksprofil, hvordan ulike produksjonsprosesser internt hos kunden virker sammen og hva det vil innebære å være en fleksibel forbruker. I den grad kundene hadde hørt om fleksibilitet, samsvarte ikke antatt gevinst med forventningene.

Det fremstår sannsynlig at økt fleksibilitet i strømforbruket i næringslivet både krever økt bevissthet om fleksibilitet og informasjon om mulige valg, samt teknologiutvikling både for fleksibilitet i forbruket og lagring av elektrisitet. Det siste kan bidra til at forbruket kan holdes kontinuerlig, men lagringen skje på timer med lave priser og forbrukes i høypristimer.