CBAM innebærer at det legges en avgift på CO2-innhold i enkelte varer ved import til EU, der avgiften skal tilsvare det europeiske produsenter betaler i CO2-kostnader for produksjonen av en tilsvarende vare.

Mekanismen er derfor også et instrument for å hindre såkalt karbonlekkasje og skal over tid vil erstatte dagens system med frikvoter i EUs kvotehandelssystem ETS. Fordi produsenter fra tredjeland vil få trukket fra sine lokale CO2-kostnader fra CBAM som ilegges ved eksport til EU, er den også ment som en insentivordning som skal bidra til at land utenfor EU også innfører karbonprising.

Systemet startet opp med en prøveperiode i EU fra 2023, før CBAM også vil innkreves på importvarer fra 1. januar 2026. CBAM skal i første omgang omfatte næringer og varer som har et vesentlig CO2-utslipp i produksjon, der det skal være mulig å beregne karboninnholdet langs verdikjeden, også i import. CBAM-avgift vil derfor ilegges et utvalg importvarer innenfor næringene sement, jern/stål, aluminium, gjødsel, elektrisitet og hydrogen.

CBAM som virkemiddel mot karbonlekkasje

På grunn av karbonprising gjennom EU ETS får europeiske produsenter økte kostnader, som gjør at de risikerer å bli utkonkurrert av tredjelandsprodusenter som ikke har tilsvarende karbonkostnader. Dette kalles for karbonlekkasje. CBAM innebærer at importerte produkter ilegges samme CO2-pris som europeiske produsenter. CBAM er i praksis en avgift som betales inn ved at importøren må kjøpe et CBAM-sertifikat ved import. Prisen på CBAM-sertifikatene vil være tilsvarende kvotekostnaden for europeiske bedrifter gjennom EU ETS. Når det legges en pris på karboninnholdet ved import av produkter, vil dette innebære at disse CO2-kostnadene kan veltes over i produktprisene, og prisene i det europeiske markedet øker.

Gjennom EU ETS får europeiske produsenter i sektorer som er særlig utsatt for karbonlekkasje i dag tildelt frikvoter, som skal gjøre dem mer konkurransedyktige. CBAM motvirker karbonlekkasje ved at europeiske og utenlandske bedrifter ilegges samme CO2-kostnader. Når prisene i markedet øker tilsvarende CO2-kostnaden, er det heller ikke behov for frikvoter til de europeiske produsentene, fordi de blir konkurransedyktige i det europeiske markedet også når de betaler full CO2-kostnad. Europeiske produsenter skal derfor i stedet for å tildeles frikvoter for deler av utslippene kjøpe kvoter tilsvarende hele sitt CO2-utslipp i markedet.

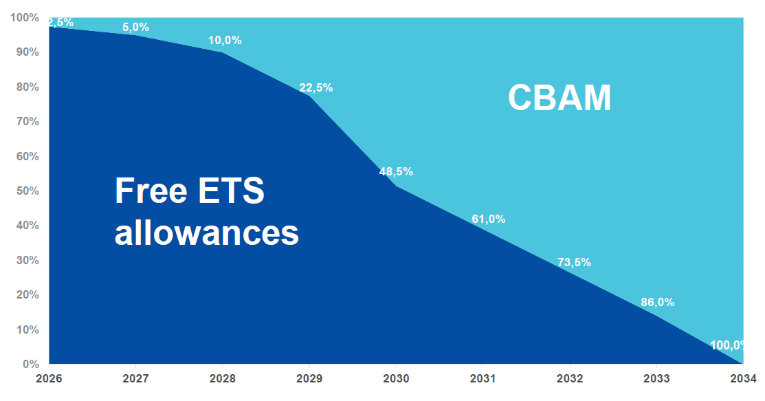

Utfasingen av frikvoter for europeiske bedrifter og innfasingen av CBAM for import skal gå over flere år, slik at kostnadsøkningen i det europeiske markedet vil skje gradvis. Utfasingen av frikvoter og innfasingen av CBAM skal skje parallelt slik at de økte kostnadene for europeiske produsenter hele tiden tilsvarer CBAM-kostnaden for import. I 2034 skal frikvotene være fullstendig faset ut for aktuelle sektorer, og CBAM være fullt faset inn for import.

Når CBAM erstatter dagens frikvoter, vil bedrifter som eksporterer til markeder utenfor Europa risikere å få svekket sin konkurranseevne, i møte med lokale produsenter som ikke har samme utslippskostnader. Kommisjonen skal overvåke faren for karbonlekkasje som dette medfører, og vurdere nye lovforslag for å bøte på situasjonen. Det vil være viktig at en slik løsning kommer på plass for å unngå potensiell investerings- og karbonlekkasje.

Figur: Utfasing av frikvoter og innfasing av CBAM for aktuelle sektorer. Kilde EU-kommisjonen

CBAM, ETS og Norge

CBAM er en integrert del av EUs reviderte kvotehandelssystem ETS. Fra EUs side ansees CBAM som en videreføring av den interne prisingen av klimautslipp gjennom ETS, til å omfatte enkelte importerte varer som er forbundet med høye utslipp, og høy risiko for karbonlekkasje. Norge er tett integrert i EUs klimaarbeid, og har tatt inn det reviderte kvotehandelssystemet i EØS-avtalen. Arbeidet med å gjennomføre andre rettsakter under Fit for 55 er også i gang. Siden CBAM er en integrert del av Fit for 55 og tett knyttet til EU ETS, følger det i utgangspunktet av dette at Norge også tar del i CBAM.

NHOs posisjon er at Norge bør innføre CBAM-regelverket på lik linje med EU-land. Generelt er klimasamarbeidet med EU en svært viktig rammebetingelse for norske bedrifter, da det bidrar til at norsk næringsliv kan konkurrere på like vilkår som europeiske bedrifter. Det skaper også forutsigbarhet og bekrefter Norges tette integrasjon i EUs klimaarbeid. Det vil være krevende for Norge å insistere på at man er fullt med i EUs klimaarbeid og ETS, samtidig som man utsetter eller problematiserer deltakelse i CBAM. Dessuten, dersom man fra norsk side skal jobbe for å få tilpasset CBAM er muligheten for gjennomslag størst dersom en har gjennomført CBAM i norsk rett eller signalisert en klar intensjon om dette.

Det er heller ikke åpenbart hvilke reelle handlingsalternativer Norge har, annet enn å delta i EUs CBAM, dersom vi legger til grunn langsiktig deltagelse i EU ETS. Frikvoter under ETS skal som nevnt over uansett fases ut innen 2034 for sektorene som er omfattet av CBAM. Dette innebærer at sektorene det gjelder vil stå uten karbonlekkasjebeskyttelse, dersom man ikke har innført CBAM på import av disse varene fra tredjeland.