Arbeidskraftløftet

NHOs kommende årskonferanse vil i hovedsak omhandle Norges konkurransekraft. Det temaet favner vidt, og dreier seg blant annet om bedriftenes rammevilkår, herunder skatt og markedsadgang. Men en vesentlig del av et lands konkurransekraft bestemmes av hvordan landet nytter sine arbeidskraftressurser. Som en del av kunnskapsgrunnlaget til Årskonferansen har vi derfor utarbeidet denne temadelen om "arbeidskraftløftet", som handler om hvordan vi kan få mer ut av arbeidskraftressursene våre.

Innledning: Hvorfor arbeidskraftløft?

To hovedpoenger ligger bak. Det ene er at arbeidskraften utgjør 65 prosent av vår nasjonalformue, jf. figuren under. To tredeler av vår velstand og velferd hviler på vår felles arbeidsinnsats. Derfor må arbeidsformuen forvaltes best mulig. Det andre er at dette er blitt viktigere enn før, fordi verden og Norge er på vei inn i en mer utfordrende virkelighet, preget av blant annet større spenninger, aldring og lavere økonomisk vekst. For næringslivet har dette potensielt flere konsekvenser. Økt behov for helse- og omsorgsarbeidere vil både bety et press oppover på skattenivået og større kamp om arbeidskraften. Lavere vekst i arbeidstilbudet vil intensivere kampen om arbeidskraften. Begge deler peker mot et behov for å få mer ut av arbeidskraftressursene våre. Det handler om økt tilgang på arbeidskraft, både gjennom inkludering og innvandring, om at arbeidskraften må ha rett kompetanse for de oppgaver som skal løses, og at arbeidskraften kan nyttes best mulig i produksjonen. Det siste fordrer investering i teknologi, god organisering og at lover og avtaleverk muliggjør fleksibel bruk av arbeidskraften.

Norges nasjonalformue uttrykker verdien av vår felles produksjonskapital. Det er avkastningen av den som avgjør våre fremtidige forbruksmuligheter, enten det skjer privat eller i offentlig regi. I figuren er nasjonalformuen inndelt i fire typer "aktiva", hvorav humankapitalen er klart viktigst. Naturressursene domineres av gjenværende utvinnbar petroleum, men favner blant annet også mineraler, skog, fisk og fossefall. Som det ligger i navnet, er naturressursene gitt fra naturens side, men den økonomiske verdien er avhengig av hvordan de brukes. Finansformuen er Norges finansielle fordringer på resten av verden, og domineres av Oljefondet. Avkastningen av denne er gitt utenfra, men påvirkes av hvor og hvordan vi velger å spare. Realkapitalen favner blant annet bygninger, maskiner og infrastruktur, og følger av tidligere investeringer og ressursbruk.

Et viktig poeng er at verdien av de ulike aktivaene ikke er uavhengig av hverandre. Hva vi får ut av arbeidskraften vår er for eksempel avhengig av hvordan vi forvalter realkapitalen. En veitunnel som bidrar til å skape et større regionalt arbeidsmarked kan gi grunnlag for mer effektiv utnyttelse av arbeidskraften. Utbygging av kraft vil øke verdien av naturressursene (slik de her måles), men også skape grunnlag for lønnsomme arbeidsplasser. Dette poenget vil imidlertid ikke forfølges i denne teksten.

Utfordringsbildet er mangefasettert. Norge er en liten, åpen økonomi. Verdens utfordringer er også våre.

Vår tids største utfordring er jordens klima. Takket være langvarig økonomisk vekst og tilhørende vekst i bruk av, og utslipp fra karbonbasert energi, blir jorden stadig varmere. Parisavtalen, som Norge har sluttet seg til, har mål om å begrense global oppvarming til 1,5-2 grader fra førindustrielt nivå. Dette fordrer at de globale klimagassutslippene kuttes fra dagens drøyt 40 mill. Gt, til netto null om 25 år. Klimautfordringene treffer oss på to vis: Dels ved at en varmere klode i seg selv vil ha økonomiske virkninger, knyttet til endret produksjons- og bosettingsmønster og økte kostnader grunnet mer ekstremvær, og dels ved at bedriftene må omstille sin virksomhet for å realisere et lavutslippssamfunn. Slike omstillinger vil by på muligheter for ny forretningsvirksomhet, men omstillinger innebærer også at ressurser mister verdi fordi de ikke lenger er like etterspurt. Eksempelvis vil en mer offensiv klimapolitikk kunne redusere verdien av gjenværende petroleumsressurser.

Den andre hovedutfordringen er at verden de siste årene er blitt mer polarisert, og farligere. Det fremste uttrykket for dette er et mer aggressivt Russland, med invasjoner i Georgia i 2008, på Krim i 2014 og i Ukraina i 2022. Men også Kina representerer en større trussel enn før, særlig regionalt, i kraft av større militære ressurser. Situasjonen i Midtøsten er samtidig mer kritisk enn på lenge. En farligere verden virker inn på vekstutsiktene på to vis. Det ene er at vi og andre må bruke mer ressurser på forsvar og beredskap, både mot militære og mer hybride trusler. De siste tiårene har verden rustet ned, nå skal det rustes opp, også i Norge. Forsvarsforliket innebærer at det frem til 2036 skal brukes 611 mrd. kroner mer på forsvar, og at forsvaret skal sysselsette nærmere 10 000 flere (ansatte og vernepliktige), i tillegg til nesten 14 000 flere reservister. Dette tar ressurser fra annen verdiskapende virksomhet, og svekker isolert sett vekstevnen. Den andre konsekvensen er at for å trygge verdikjeder og hindre at teknologi brukes av motstandere i en eventuell konfliktsituasjon, er politikken blitt mer proteksjonistisk, med større vekt på å bygge kritiske verdikjeder hjemme eller hos partnere, begrense spredning av teknologi, og hindre at potensielle motstandere gis tilgang til kritisk infrastruktur. Men dette føyer seg også inn en generell utvikling mot proteksjonisme de siste årene, blant annet drevet av globaliseringsmotstand motivert av skjevdeling av globaliseringsgevinster og -kostnader.

Slik en åpnere verden, med utnyttelse av spesialisering og stordriftsfordeler, historisk har bidratt til lavere produksjonskostnader og økt effektivitet, vil mer proteksjonisme føre til det motsatte. En mer lukket verden er en saktere voksende verden. Dette vil treffe åpne økonomier som den norske hardere enn mer lukkede økonomier.

Den tredje hovedutfordringen er demografien. Fallende fødselstall, bedre helse og høyere levealder vrir befolkningens sammensetning mot en økende andel eldre og en lavere andel i arbeidsfør alder. SSBs siste befolkningsfremskrivninger innebærer at befolkningen i gjennomsnitt vil øke med vel 18 000 personer/0,3 prosent årlig frem til 2060. Nesten hele veksten vil komme i aldersgruppene over 70 år, mens antall barn og unge og antall i arbeidsfør alder vil stagnere, jf. figuren under.

Som følge av sistnevnte anslås det i Perspektivmeldingen (PM24) at sysselsettingen bare vil øke med 2 000 personer i året frem til 2060. Samtidig vil aldringen medføre et økende behov for sysselsatte i helse- og omsorgssektoren, i PM25 anslått til 5 000 flere i året. Meldingen varsler følgelig "kamp" om arbeidskraften. Dette har også en statsfinansiell side. Lavere vekst i sysselsettingen betyr lavere vekst i økonomien og dermed lavere vekst i skatteinngangen, samtidig som utgiftene til pensjoner og helse og omsorg vil øke.

En fjerde hovedutfordring er at veksten i produktiviteten har avtatt betraktelig de siste tiårene, både ute og hjemme. På lang sikt er veksten i produktiviteten – produksjonen per arbeidet time - det som bestemmer utviklingen i velferden. Et samfunn kan legge ned mange arbeidstimer per innbygger, men om verdiskapingen per time er lav, blir velferden også lav. Motsatt gir høy verdiskaping per time (som Norge har), rom for å ta ut deler av velstanden i mer fritid.

Nedgangen i produktiviteten er bredt basert, og har rammet alle vestlige land, og så godt som alle næringer her hjemme. Dette tyder på at det ligger strukturelle drivere bak, og ikke rene tilfeldigheter.

Én er at den fjerde industrielle revolusjonen, den digitale, så langt ikke har gitt samme løft i produktiviteten som den andre, som startet i USA på slutten av 1800-tallet. En mulig grunn til det er at sistnevnte, som ga oss forbrenningsmotoren, elektrisitet og innlagt vann og avløp (for å nevne noe), også la grunnlaget for urbaniseringen, utdanningsrevolusjonen og kvinners inntog i arbeidsmarkedet. Når slike produktivitetsfremmende skift først er gjort, kan de ikke gjentas. En annen er at tjenestenæringene tar stadig større plass. Her er mulighetene for produktivitetsvekst dårligere enn i vareproduksjon.

En tredje er at den teknologiske revolusjonen vi nå er inne i, gir opphav til naturlige monopoler grunnet nettverkseffekter, dårligere spredning av teknologi og dermed større gap mellom "fronten" (de mest produktive) og andre. Høy produktivitetsvekst i fronten får mindre betydning i makro om arbeidskraften som frigjøres går til mindre produktive næringer. Men dette åpner også for at teknologispredningen og produktivitetsveksten kan tilta fremover.

I tillegg kan måleproblemer påvirke tallene: vi evner ikke å måle – prissette – de verdiskapingsgevinstene som følger av at viten er flyttet fra bokverk til søkemotorer, at film og musikk er flyttet fra fysiske formater til digitale, og at mulighetene for å kombinere viten fra ulike kilder er uendelig mye større enn før. Hvis dette er tilfelle, er problemet med sviktende produktivitetsvekst "egentlig" mindre enn vi tror.

Til dette vil økonomen innvende at det som skal måles er verdiskaping per time. Om noe ikke kan prissettes, og omsettes i et marked, er den økonomiske verdien begrenset.

Endelig vil de tre andre hovedutfordringene også virke inn på produktiviteten. En farligere, mer proteksjonistisk verden kan bidra til å begrense spredningen av teknologi, også med i hovedsak sivile formål. Omstillingene mot et nullutslippssamfunn vil på lang sikt bety at vi må bruke energi mer effektivt, men kan på kort sikt bety at effektive, men forurensende teknologier erstattes av mindre effektive. Aldringen kan innebære ytterligere vridning vekk fra varer mot tjenester med lavere produktivitetsvekst, men kan også bety en gjennomsnittlig eldre, og mindre lærenem og endringsvillig arbeidsstyrke.

Blant de rike landene har Norge dessuten en særegen utfordring, knyttet til at vår mest produktive næring – petroleumssektoren – skal bygges kraftig ned mot midten av dette århundret. Dette vil på den ene side bety at arbeidskraft kan frigjøres til annet arbeid, men vil først og fremst merkes gjennom redusert etterspørsel mot fastlandsnæringene og lavere inntekter på statens hånd.

Økte utgifter til pensjoner og pleie og omsorg, sammen med fallende oljeinntekter og lavere vekst i aktivitet og skatteinngang har også en statsfinansiell side. De siste tiårene har vært preget av medvind i budsjettpolitikken, drevet av høye oljeinntekter og uventet høy avkastning på Oljefondet. Siden årtusenskiftet har bruken av oljepenger økt fra 1½ til 11 prosent av Fastlands-BNP, og fra 3½ til 23 prosent av statsbudsjettets utgifter. Dette har muliggjort en sterk økning i offentlige utgifter. De nærmeste årene vil fortsatt pengerikelighet prege budsjettene, men fra begynnelsen av neste tiår av, vil statsbudsjettet stå overfor et økende inndekningsbehov, som ifølge PM24 vil nå 6,2 prosent av Fastlands-BNP i 2060, jf. figuren under.

Overordnet kan dette inndekningsbehovet håndteres ved enten å øke skattene (fra et allerede høyt nivå), tappe oljefondet (som gir mindre å rutte med for kommende generasjoner), redusere ambisjonsnivået for fellesgoder og velferdsytelser, effektivisere offentlig forvaltning og inkludere flere i arbeidslivet.

Selv om Norge kan understøtte en regelbasert verdensorden gjennom tilslutning til internasjonale organisasjoner og finansielle bidrag, må store deler av utfordringsbildet over tas for gitt. Utfallet kan likevel påvirkes gjennom de valg vi tar. Verdien av arbeidsformuen vår er ikke gitt utenfra.

Overordnet bestemmes arbeidsformuen av hvor mange i arbeidsfør alder vi er i landet, hvor stor andel av disse som er i jobb, hvor mange timer hver enkelt jobber, og hvor mye som produseres per time (produktiviteten).

Befolkningsutviklingen følger av fødselsoverskuddet pluss nettoinnvandringen. De siste tiårene har antall barn per kvinne avtatt i hele den vestlige verden, også i Norge. Regjeringen har nylig nedsatt et offentlig utvalg som blant annet skal foreslå tiltak for å få opp fødselstallene. Utvalget skal være ferdig vinteren 2026. Dersom fødselstallene faktisk tar seg opp, vil resultatene merkes i arbeidsmarkedet om 20-25 år. Det er mot slutten av den horisonten vi har lagt til grunn for denne temadelen, og vi har derfor valgt å ikke gå nærmere inn på dette her.

Nettoinnvandring vil øke befolkningen og dermed også arbeidskrafttilbudet. Men virkningene av dette på velferd og velstand – målt ved verdiskapingen per innbygger – vil avhenge av en rekke forhold, så som hvilken kompetanse bedrifter og offentlig sektor trenger og hvilken kompetanse innvandrerne har, og om de som kommer kun er her midlertidig, eller blir værende. Vi drøfter mulighetene for økt arbeidsinnvandring nærmere i avsnitt 3.2.7. under.

I aldersgruppen 15-74 år er om lag tre av fire i arbeidslivet, enten som sysselsatt eller arbeidssøkende, jf. figuren under. Andelen er høyere for menn (76 prosent) enn for kvinner (70), og gapet mellom de to har vært relativt stabilt de siste 20 årene, etter at det ble kraftig redusert med kvinnenes inntog i yrkeslivet fra 1975 av. At forskjellen har stabilisert seg, tross vårt svært likestilte norsk samfunns- og arbeidsliv, peker mot noen strukturelle årsaker, blant annet knyttet til at kvinner gjør mer hus- og omsorgsarbeid, slik tidsbruksundersøkelsen viser. Slik sett kan mer likestilling i hjemmet, og/eller mer avlastning av huslige oppgaver, gi en høyere andel kvinner i jobb. Hvis kvinner hadde hatt samme sysselsettingsandel som menn, ville nesten 120 000 flere vært i jobb. Og hvis andelen sysselsatte menn hadde vært den samme som gjennomsnittet 1970-2000, hadde sysselsettingen økt med knapt 50 000.

En annen tydelig kjønnsdimensjon er at flere kvinner enn menn jobber deltid. Også dette kan knyttes til arbeidsdelingen hjemme, men trolig også til arbeidstidsordninger i yrker med høy andel kvinner, som helse- og omsorgsarbeid. Å få flere til å gå fra deltid til heltid kan ifølge PM24 frigjøre 38 000 årsverk til annet arbeid. Eksempelvis kan økte stillingsbrøker i kommunesektoren frigjøre 20 000 årsverk. Dette kan blant annet handle om å bruke de mulighetene som ligger i lover og avtaleverk til å ha flere langvakter. Se nærmere omtale i avsnitt 3.2.5.

Også alder påvirker yrkesdeltakingen, jf. figuren under. Under 25 år har flertallet utdanning som hovedaktivitet. De som er i jobb, jobber derfor også vanligvis deltid. Motstykket er at utdanning er investering i humankapitalen, slik at de (færre) arbeidstimene de vil utføre over livsløpet, likevel får høyere økonomisk verdi, samlet sett. Samtidig kan dette illustrere verdien av å komme raskere ut i arbeidslivet, gjennom kortere og/eller mer effektive studieløp. Siden forskjellen mellom andelen sysselsatte under 25 år og "kjernealdersgruppene" 25-54 år er vel 25 prosentenheter, vil ett årskull (62 000 personer, som er gjennomsnittet for alderen 20-24 år i perioden 2024-2060) tidligere i jobb tilsvare nesten 16 000 flere sysselsatte. I PM24 legges det til grunn at tidligere fullføring av utdanning vil kunne gi innpå 8 000 flere sysselsatte.

Andelen i jobb begynner å avta etter fylte 60 år. Én årsak er at andelen uføre øker med alderen, typisk fordi uførhet ofte er en enveisbillett ut av arbeidsmarkedet. (Mer om det under.) En annen driver er kombinasjonen av arbeidsevne, produktivitet og økonomi. Pensjonsreformen har gjort det mer lønnsomt å stå i jobb, og gjort det lettere å kombinere jobb og pensjon. Sysselsettingsandelen for de eldste faller nå mindre etter 60 år enn tidligere. Dette skyldes trolig også at flere av de som når 60, har andre jobber enn før, og grunnet høyere utdanning også kortere yrkesløp bak seg. At langt flere kvinner enn før tar høyere utdanning drar i samme retning. Høyere levealder innebærer også at flere vil være ved god helse også i høyere alder.

Disse effektene vil ventelig virke også fremover. I PM25 legges det ikke til grunn konstante yrkesfrekvenser, men at sysselsatte i gjennomsnitt står to år lenger i jobb enn i dag. Dette løfter banen for andelen yrkesaktive, jf. under. Å øke andelen eldre i jobb ytterligere, er fullt mulig, men kan fordre bedre tilrettelegging på den ene siden, og mer fleksible arbeidstakere på den andre. At folks kompetanse er best mulig tilpasset et arbeidsliv i endring er både samfunnets, bedriftens og den enkeltes ansvar. Muligheten for å få flere eldre i jobb er nærmere omtalt i avsnitt 3.2.6.

Innvandrere har gjennomgående lavere yrkesdeltaking enn majoritetsbefolkningen, jf. figuren under. Særlig gjelder dette innvandrere fra Asia, Afrika og Øst-Europa. Sistnevnte er imidlertid sterkt farget av stor flyktningetilstrømning fra Ukraina på relativt kort tid, dominert av kvinner, med omsorgsforpliktelser. Mens innvandringen fra nærområdene domineres av arbeidsinnvandring, som kommer fordi de – stort sett – har en jobb å gå til, er innvandringen fra fjernere strøk dominert av flyktninger og familiegjenforening. Mange av disse mangler nødvendige kvalifikasjoner til å få innpass i et arbeidsmarked preget av en sammenpresset lønnsstruktur og relativt høye produktivitetskrav også på de laveste lønnsnivåene. For disse går veien inn i arbeidsmarkedet via kompetansebygging. Men også utformingen av trygderegler og andre støtteordninger spiller inn. I PM24 anslås at flere innvandrere i arbeid fra landgruppe 3 kan gi 1 000 flere sysselsatte årlig. Dette drøftes nærmere i avsnitt 3.2.7 under.

I alderen 18-67 år er vel 380 000 personer, 11 prosent av befolkningen, uføretrygdet ifølge SSB. Dette er høyt i internasjonal målestokk. Noen av disse vil også være delvis sysselsatte. Uføreraten er 1,0 prosent for 18-åringer, og stiger til 28,9 prosent ved 67 år, som betyr at nesten en av tre forlater arbeidslivet som uføretrygdet. I tillegg mottok 148 000 personer i arbeidsfør alder (18-66 år) arbeidsavklaringspenger ved utgangen av fjoråret, ifølge Nav. Mange av disse ender på uføretrygd etter arbeidsavklaring. Uføreratene for unge har steget mye de siste årene. Det er urovekkende. Uføretrygd fungerer i stor grad som en enveisbillett ut av arbeidsmarkedet. Personer med kort utdanning og innvandrere fra ikke-vestlige land er overrepresentert blant de uføre. Det kan skyldes at disse er tyngre representert i fysisk krevende jobber, men også at inntektstapet ved å gå fra jobb til trygd er mindre. I PM24 anslås at færre uføretrygdede og flere uføretrygdede som kombinerer jobb og trygd vil kunne gi nesten 5 000 flere sysselsatte årlig frem til 2060. Å redusere antallet uføre handler primært om å ha et godt, inkluderende arbeidsliv, men også om å sikre at folk tilegner seg relevant kompetanse for et arbeidsliv i endring, og at personer som står i fare for å falle utenfor, ivaretas tidlig. Mer om dette i avsnitt 3.2.3.

I Meld. St. 33 (2023-24), En forsterket arbeidslinje (Arbeidsmarkedsmeldingen), har regjeringen satt seg konkrete mål: Andelen sysselsatte i aldersgruppen 20-64 år skal øke fra nåværende 80,2 prosent, til 82 prosent i 2030, og 83 prosent i 2035. Hensyntatt SSBs befolkningsfremskrivning fra 2024 innebærer dette målet at sysselsettingen må øke med 135 000 ekstra frem til 2030, og ytterligere 48 000 flere frem til 2035. For hele perioden 2025-35 må sysselsettingen øke med 16 600 ekstra i året, og 1 380 i måneden. Dette illustrerer at målet er meget ambisiøst selv om referansebanen innebærer at noe økning kommer som følge av bedre helse, høyere utdanning og pensjonsreformen. Det betyr likevel at kursen må legges kraftig om dersom målet skal innfris. I PM24 er ambisjonen tallfestet til 150 000 flere sysselsatte i 2030, da basert på befolkningsfremskrivningen fra 2924 justert med forholdet mellom AKU og registrert sysselsettingsstatistikk.

Arbeidsformuen bestemmes av antallet som jobber, men også av hvor mange timer hver enkelt jobber. I gjennomsnitt jobber hver sysselsatte drøyt 1 400 timer i året, som tilsvarer knappe 6 timer per arbeidsdag, forutsatt rundt 240 arbeidsdager årlig. Dette er lavt i internasjonal målestokk. Å få flere til å gå fra deltid til heltid vil gi flere arbeidstimer, jf. over. I tillegg vil lavere sykefravær gi flere arbeidstimer.

Sammenliknet med andre land i Europa har Norge lav gjennomsnittlig arbeidstid per sysselsatt, jf. figuren under. Bare Nederland og Danmark lå lavere i 2023. I Sverige og Island lå timetallet hhv. 170 og 466 timer høyere.

Utviklingen i sykefraværet henger tett sammen med utviklingen i antall uføre, siden de fleste uføreforhold starter med (langvarig) sykefravær. Sykefraværet har steget mye i kjølvannet av pandemien, og er nå om lag dobbelt så høyt som i sammenliknbare land. Hadde sykefraværet vært på svensk nivå, ville Norge ifølge PM24 hatt 40 000 flere årsverk til rådighet. I tillegg ville avgangen til uførhet blitt redusert.

Hvordan sykefraværet kan reduseres er et sentralt tema i de pågående forhandlingene om inkluderende arbeidsliv (IA). Sykefraværet følger av et samspill mellom forhold på arbeidsplassen og arbeidsgivers oppfølging, den enkelte ansattes helse og øvrige forutsetninger, legenes rolle, og utformingen av sykepengeordningene. I IA-forhandlingene bør alle steiner snus, for å komme frem til gode løsninger som kan få fraværet ned. Hele temadelen i forrige Økonomiske overblikk, fra oktober, var viet en gjennomgang av sykefraværet, herunder drivere, konsekvenser og mulige løsninger. Det henvises derfor til nærmere omtale der.

Eventuelle arbeidstidsreformer vil dra i motsatt retning. Norge har fem dagers arbeidsuke, fem ukers ferie, hvorav 21 dager er lovfestet, og ytterligere i gjennomsnitt åtte og en halv bevegelige helligdager. Stort innslag av deltidsarbeid innebærer at sekstimersdagen i gjennomsnitt allerede er en realitet. Dersom de som i dag jobber fulltid skulle gått ned til sekstimersdag, ville det redusert arbeidstilbudet med 720 mill. timeverk, tilsvarende 20 prosent. En slik endring vil også påvirke timetallet fra skift-, turnus-, deltidsarbeid osv., slik at samlet nedgang i timeverkene blir større. Dette ville mer enn nullet ut alle de øvrige omtalte tiltakene over, jf. figuren under,[1] og går følgelig i stikk motsatt retning av det som er nødvendig for å dekke inn morgendagens behov for arbeidskraft. Utviklingen i arbeidstiden er omtalt nærmere i avsnitt 3.2.5.

Det siste som påvirker verdien av humankapitalen er produktiviteten, dvs. verdiskapingen per arbeidet time. På lang sikt er produktivitet "alt". I fjor ga hver arbeidstime i Fastlands-Norge en gjennomsnittlig verdiskaping på 820 kroner. Men spennet er enormt, fra under 300 i landbruket, til vel 4 600 i kraftforsyning. Det å få mer ut av hver arbeidstime gir en slags dobbel gevinst: det øker verdiskapingen i seg selv, men det frigjør også arbeidskraft til andre formål.

Begge deler er høyst relevant opp mot diskusjonen om fremtidig inndekningsbehov og mangel på arbeidskraft. Nesten hver tredje sysselsatte jobber i offentlig sektor. Ved å ta i bruk ny teknologi og jobbe smartere, kan offentlig sektors fremtidige arbeidskraftbehov reduseres. I PM24 anslås det at en mer effektiv forvaltning kan mer enn halvere det anslåtte inndekningsbehovet i 2060.

Det å få mer ut av ressursene i offentlig sektor handler om organisering, for å unngå overlappende funksjoner og dobbeltarbeid, og om bruk av teknologi for å effektivisere arbeidsprosesser, men det handler også om prioriteringer. Dersom kirurgen kan operere flere ved hjelp av KI, kan arbeidstid frigjøres til andre oppgaver. Men om frigjort arbeidstid brukes til å levere flere helsetjenester, er man like langt. Derfor er regjeringens bebudede melding om prioritering i helsevesenet betimelig. Men også på andre områder må prioriteringsdiskusjonen tas. Når fraflytting svekker elevgrunnlaget, må det diskuteres om ressursinnsatsen per elev skal økes eller ikke.

På en rekke områder kan private yte de samme tjenestene som offentlig. Ettersom private bedrifter er konkurranseutsatte, kan de ha et større trykk på seg for å ta i bruk teknologi, og innovere. Derfor kan et utvidet samarbeid mellom offentlig og privat også bidra til å frigjøre arbeidskraft. Mer om dette i avsnitt 3.3.

Også i privat sektor er mer effektiv drift vinn-vinn. Som vist til over, er nedgangen i produktivitetsveksten bredt basert, både ute og hjemme, som peker mot at tunge, strukturelle drivkrefter ligger bak. Å øke produktivitetsveksten er derfor krevende. Noe av det viktigste er å legge til rette for at bedriftene og arbeidskraften er omstillingsdyktig. Helt grunnleggende er at bedriftene er eksponert for konkurranse, som sikrer at det er de bedriftene som bruker ressursene mest effektivt, som overlever. Et godt utbygd sosialt sikkerhetsnett, med arbeidsledighetstrygd og arbeidsmarkedstiltak, sikrer at arbeidskraften mest mulig friksjonsfritt kan sluses over i annet arbeid. Investering i livslang læring og kompetanse tilpasset bedriftenes behov, sikrer både at arbeidskraften har høy verdi, og at den er lett å sluse inn i nye jobber. God fysisk og digital infrastruktur sikrer at bedriftene får effektiv tilgang til annen produktinnsats enn arbeidskraft, og kan få sine produkter raskt og effektivt til torgs. Gode muligheter for teknologiutvikling og -adapsjon bidrar til at Norge kan forsvare sitt relativt høye lønnsnivå. I kapittel 3.3 skriver vi mer om hva som skal til for å øke produktiviteten.

3.2 Hvordan møte arbeidskraftbehovet?

3.2.1. Befolkningen styrer tilbudet av arbeidskraft

Befolkningens tilknytning til arbeidsmarkedet illustreres i figuren under. Som arbeidsfør alder regnes konvensjonelt de som er 15-74 år. I 2023 utgjorde dette 4,1 millioner personer. Av disse var rundt 3 millioner (72,8 prosent) i arbeidsstyrken, mens 1,1 mill. personer sto utenfor arbeidsstyrken. Disse var i hovedsak enten studenter eller skoleelever, arbeidsuføre eller alderspensjonister. De som er midlertidig fraværende grunnet sykdom regnes som sysselsatte og inngår derfor i arbeidsstyrken.

Arbeidsstyrken består av sysselsatte og arbeidssøkende, som i fjor tilsvarte 3,6 prosent av arbeidsstyrken. De sysselsatte kan på sin side deles inn i heltids- og deltidssysselsatte, eller i lønnstakere og selvstendig næringsdrivende. Lønnstakerne kan deles inn etter ansettelsesform, fast eller midlertidig.

SSBs fremskrivninger av befolkningen etter alder viser tydelig hvordan alderspyramiden flyttes oppover. Frem til 2060 vil vi bli om lag 590 000 flere i Norge, mens aldersgruppen over 70 år vil øke med vel 620 000. Norges befolkning vil eldes både på mellomlang sikt (2035) og på lang sikt (2060).[1] Både i 2035 og 2060 er det først og fremst i aldersgruppene over 60 år at befolkningen vil vokse. Samtidig vil kullene i skolealder vil bli mindre, jf. figuren under.

Forutsatt samme yrkesaktive alder som i dag, 15-74 år, vil denne befolkningsgruppen øke med i gjennomsnitt rundt 10 400 personer årlig frem til 2035, men deretter avta med rundt 700 personer årlig. Siden det samtidig blir mange flere eldre, vil andelen av befolkningen i yrkesaktiv alder falle. Dermed må de som er i arbeid forsørge en større del av befolkningen enn tidligere. Høyere fruktbarhet kan lette forsørgerbyrden, men først på lengre sikt. Innvandring kan også øke befolkningen og redusere forsørgerbyrden, men hvor mye avhenger av alderssammensetningen og yrkesdeltakelsen til innvandrerne som kommer.

3.2.2. Flere sysselsatte

Når antall personer i yrkesaktiv alder stopper opp, og andelen yrkesaktive i befolkningen faller, vil kampen om knappe arbeidskraftsressurser tilta. Sysselsettingsandelene etter alder illustrerer at potensialet for økt arbeidsdeltakelse favner alle aldersgrupper. Alle forhold som påvirker den enkeltes yrkesdeltakelse, har betydning for økonomien i makro.

Etter fylte 50 år avtar andelen som er i jobb gradvis, og etter 61 år faller den markant, fra vel 75 prosent for 60-åringer, til snaue 67 prosent for 62-åringene.[1] For de mest erfarne, aldersgruppen som er 55 år og eldre, er bare vel én av tre i jobb. Kjønnsforskjellene i yrkesaktivitet er tydeligst etter fylte 62 år, og størst for aldersgruppene 65-69 år.

Bare få land har høyere sysselsettingsandel enn Norge. Samtidig er antall utførte timeverk per sysselsatt lavt. Rammene for arbeidstiden påvirker sistnevnte, samtidig som land med høy arbeidsdeltagelse også har mer deltid blant enkelte grupper. I Norge jobber 21 prosent i alderen 20-64 år deltid, mot 22 prosent i Danmark og 18 prosent i Sverige.

Sysselsettingsutvalget (NOU 2021: 2) fant en signifikant positiv sammenheng mellom samlet sysselsettingsandel og andelen deltidsansatte, men ingen klar sammenheng mellom andelen deltid og sysselsettingen målt i utført arbeid (fulltidsekvivalenter). Utvalget pekte på at dette understøtter en antakelse om at bedre mulighet for deltid fører til at flere blir sysselsatt, samtidig som høy yrkesdeltakelse gjør at flere marginale grupper med høy deltidsandel kommer i arbeid. Samtidig kan gode muligheter for deltid også føre til at noen jobber færre timer, slik at sysselsettingen målt i totalt antall utførte timer ikke nødvendigvis øker. Mer om deltid i avsnitt 3.2.5.

Lengden på yrkeslivet har ikke holdt tritt med økningen i levealder. Tidlig på 1970-tallet kunne en person som sto i jobb til 67 år forvente å være pensjonist i 14 år. Nå vil en person som står i jobb til 67 år kunne forvente 19 år som pensjonist, med 18 år for menn og 20 år for kvinner. Pensjonsreformen har gjort det mulig å gå av ved 62 år, som gir fem år til som pensjonist. Samtidig har yrkeslivet blitt kortere fordi unge bruker lenger tid i utdanning, og dermed kommer senere i full jobb. Gjennomsnittlig antall år i utdanning har økt fra rundt 12 år i 1971 til om lag 18 år i 2023.

Eldre arbeidstakere står lenger i arbeid nå enn før. Yrkesdeltakelsen for aldersgruppen på 55-66 år er nå 67 prosent, etter å ha økt med 3 prosentpoeng fra 2005 til 2015, og ytterligere 2 prosentpoeng siden da. Sysselsettingsandelen for aldersgruppen 15-19 år har gått opp, mens den har gått ned for aldersgruppen 20-24 år. Mer om unge og et lenger arbeidsliv i avsnitt 3.2.4. og 3.2.6.

En aldrende befolkning innebærer også at veksten i arbeidstilbudet vil stagnere. I PM24 anslås en sysselsettingsvekst på 2 100 personer årlig, langt lavere enn de 25 300 vi har bak oss i perioden 1971-2024, jf. figuren nedenfor – og at behovet for arbeidskraft i helse- og omsorgssektoren vil øke. I PM24s referansebane anslås dette behovet til 180 000 flere i 2060, tilsvarende 5 000 flere i året. Motsatsen er en gradvis reduksjon av privat sysselsetting. Som regjeringen uttrykker det, vil det bli kamp om arbeidskraften fremover.

3.2.3. Færre utenfor arbeidsstyrken

Ifølge AKU er i overkant av hver fjerde i alderen 15-74 år og nesten hver femte i alderen 20-66 år verken sysselsatt eller arbeidssøkende. I de eldste aldersgruppene er de utenfor i stor grad pensjonister, i de yngste skoleelever. I kjernealdersgruppene er mange av de utenfor på en eller annen helserelatert ytelse. Å få flere herfra inn i arbeidslivet vil øke arbeidstilbudet og den økonomiske aktiviteten, senke statens utgifter, og øke den enkeltes inntekt over livsløpet.

Helserelaterte trygdeytelser er en samlebetegnelse for uføretrygd, arbeidsavklaringspenger (AAP, tidligere attførings-, rehabiliteringspenger og tidsbegrenset uførestønad) og sykepenger. Ved utgangen av 2023 var det registrert om lag 656 000 mottakere av disse ytelsene som var bosatt i Norge,[2] vel 169 000 (35 prosent) flere enn i 2001. Dette tilsvarte 18,3 prosent av befolkningen 18-66 år i 2023, 1,5 prosentpoeng høyere enn i 2001 og 1,8 prosentpoeng høyere enn i 2018. I tillegg mottok 120 000 personer som ikke er registrert bosatt i Norge ulike helserelaterte ytelser. Det er 89 000 flere enn i 2001. Antall mottakere av helserelaterte ytelser reflekterer ikke nødvendigvis antallet utenfor arbeidslivet. De aller fleste mottakere av sykepenger er i et arbeidsforhold, og en del av de som mottar arbeidsavklaringspenger eller uføretrygd er også i arbeid.

NAV anslår antall tapte årsverk knyttet til mottak av helserelaterte ytelser, som er en slags teoretisk arbeidskraftreserve, dvs. hvor mange ekstra årsverk som kunne vært utført dersom alle som mottok arbeidsavklaringspenger, uføretrygd eller sykepenger på grunn av legemeldt sykefravær, alternativt hadde arbeidet full tid. Indikatoren tar blant annet hensyn til at noen går på graderte ytelser og at noen bare mottar en ytelse for deler av året.

Regnet på denne måten utgjorde arbeidskraftreserven 598 000 årsverk ved utgangen av 2023, 146 000 (vel 32 prosent) flere enn i 2001. Reserven tilsvarer 17,0 prosent av befolkningen i alderen 18-66 år, mot 15,9 prosent i 2001. Av økningen skyldes 30 prosent flere på arbeidsavklaring og 58 prosent flere på uføretrygd. De tre siste årene har veksten vært sterkest for arbeidsavklaringspenger, fulgt av legemeldt sykefravær, mens veksten grunnet uføretrygd var sterkere fra 2017 til 2020 enn gjennomsnittet siste tre år.

Mottak av helserelaterte trygdeytelser varierer etter kjønn, alder og landbakgrunn. Endringer i befolkningssammensetningen vil derfor påvirke utviklingen i andelen som mottar helserelaterte ytelser. Ved å aldersjustere tapte årsverk i 2021 med 2001-befolkningens størrelse og sammensetning, fremkommer det at det i 2021 ville vært færre tapte årsverk i aldersgruppene over 53 år enn det faktisk var, jf. at den røde linjen i figuren under er lavere enn den mørkeblå. Samlet viser denne beregningen at antall tapte årsverk ville vært i underkant av 2 prosent lavere i 2021 enn i 2001 dersom alderssammensetningen hadde vært den samme i 2021 som i 2001. Det har altså blitt færre tapte årsverk per person innenfor de enkelte årskull.

Figuren illustrerer samtidig at det for alle aldersgruppene som var 52 år eller yngre i 2021 er flere tapte årsverk enn i 2001. For mottakere av uføretrygd har veksten i andelen mottakere vært høyest for aldersgruppen 25-29 år, fulgt av aldersgruppen 30-34 år og 20-24 år. I aldersgruppene over 55 år har andelen uføretrygdede gått ned, og mest i de eldste aldersgruppene.

I PM24 anslås at færre uføretrygdede og flere uføretrygdede som kombinerer jobb og trygd vil kunne gi nesten 5 000 flere sysselsatte årlig frem til 2060. Å redusere antallet uføre handler primært om å ha et godt, inkluderende arbeidsliv, men også om å sikre at folk tilegner seg relevant kompetanse for et arbeidsliv i endring, og at personer som står i fare for å falle utenfor, ivaretas tidlig. Holden IV-utvalget (NOU 2023:30) fastslo at politikken "… må bidra til at flest mulig av de som er i randsonen eller som står helt utenfor arbeidsmarkedet kan delta i arbeidslivet. Inntektssikringsordningene må gi trygghet for alle, og samtidig støtte opp under høy sysselsetting og utformes slik at det lønner seg å være i arbeid. "

I Meld. St. 33 (2023-24), En forsterket arbeidslinje (Arbeidsmarkedsmeldingen), har regjeringen satt seg helt konkrete mål: Andelen sysselsatte i aldersgruppen 20-64 år skal øke fra nåværende 80,2 prosent, til 82 prosent i 2030, og 83 prosent i 2035. Gitt SSBs befolkningsfremskrivning fra 2024 innebærer målene at sysselsettingen i alderen 20-64 år i gjennomsnitt må øke med 22 5000 personer årlig frem til 2030, og med 9 500 årlig fra 2030 til 2035.

For å nå målene legger regjeringen vekt på flere arbeidsmarkedstiltak, forsøk med nytt ungdomsprogram, mer bruk av opplæring, mer bruk av lønnstilskudd og målrettet informasjon til unge uføre. Regjeringen vil blant annet:

1. Trappe opp og forbedre bruken av arbeidsmarkedstiltak. Det betyr at flere som står utenfor jobb skal få tilrettelagt tilbud og hjelp til å komme i jobb.

2. Etablere et forsøk med nytt, arbeidsrettet ungdomsprogram, der unge får inntektssikring og der nedsatt helsetilstand ikke er et inngangsvilkår. Ungdomsprogrammet skal inneholde arbeidsrettede aktiviteter og tett oppfølging, og ytelsen forutsetter at disse aktivitetene gjennomføres.

3. Etablere et forsøk med fireårig lønnstilskudd for utsatte unge. Det vil bidra til økt forutsigbarhet for arbeidsgiver og arbeidstaker.

4. Offentlig sektor må bli bedre til å inkludere og bedre på å bruke arbeidsmarkedstiltak. Regjeringen tar blant annet sikte på å gjennomføre et forsøk i utvalgte kommuner for å prøve ut hvordan kommunene kan bruke lønnstilskudd, både midlertidig og varig, i større grad.

5. Vurdere om unge uføre som ønsker å prøve seg i arbeid etter at det har gått noe tid, bør få målrettet informasjon om arbeidsrettet oppfølging fra NAV-kontoret.

6. Bidra til at tjenestene fra arbeidsmarkeds-, utdannings- og helsesektoren blir mer koordinerte. Det er særlig viktig for unge med sammensatte bistandsbehov.

7. Flere må få opplæring som kvalifiserer dem for arbeidslivet. Regjeringen vil lage et lavterskeltilbud for å gi unge kvalifisering og opplæring på arbeidsplassen, tilpasset dem som ikke klarer å gjennomføre skolen på vanlig måte.

8. Legge til rette for økt bruk av opplæringstiltak som gir formell kompetanse og en mer stabil tilknytting til arbeidslivet.

9. Bruke mer varig lønnstilskudd som alternativ til uføretrygd.

10. Bygge ut tilbudet om individuell jobbstøtte (IPS) der helsetjenesten og NAV samarbeider om å følge opp personer med psykiske lidelser, og prøve ut nye modeller for samarbeid mellom de ulike sektorene.

For bedriftene er god match mellom tilbud og etterspørsel av arbeidskraft avgjørende. NHOs erfaring er at inkluderende rekruttering som tar utgangspunkt i bedriftenes behov for arbeidskraft har større sjanse for å lykkes. Erfaringer fra "Ringer i vannet" og "Vi inkluderer" viser også at det er nødvendig med én kontaktperson i Nav og/eller tiltaksarrangør som kjenner bedriften. Det å trygge bedriften gjennom tett oppfølging underveis og etter formidling gjør at arbeidsgiver ikke blir stående alene i prosessen. Det er viktig for både store og små bedrifter. Kvalifisering må møte bedriftenes behov, blant annet gjennom økt bruk av opplæringstiltak som gir formelle kvalifikasjoner og tettere samarbeid mellom Nav, fylkeskommunen og bedriftene. Bistand og støtteordninger som reduserer arbeidsgivers risiko ved å ta inn kandidater som av ulike grunner har utfordringer med å få jobb er også viktige tiltak for å lykkes. Lønnstilskudd kan være et nyttig tiltak målrettet mot utsatte grupper.

3.2.4. Færre unge utenfor

Om lag 10 prosent av de unge er verken i arbeid, utdanning eller på arbeidsmarkedstiltak. Andelen svinger med konjunkturene, men har vært ganske stabil de siste ti årene.[3]

Sysselsettingen blant unge under 30 år varierer mer med konjunkturene enn for andre aldersgrupper. Skolelever og studenter som jobber deltid er også et viktig bidrag til arbeidstilbudets fleksibilitet.

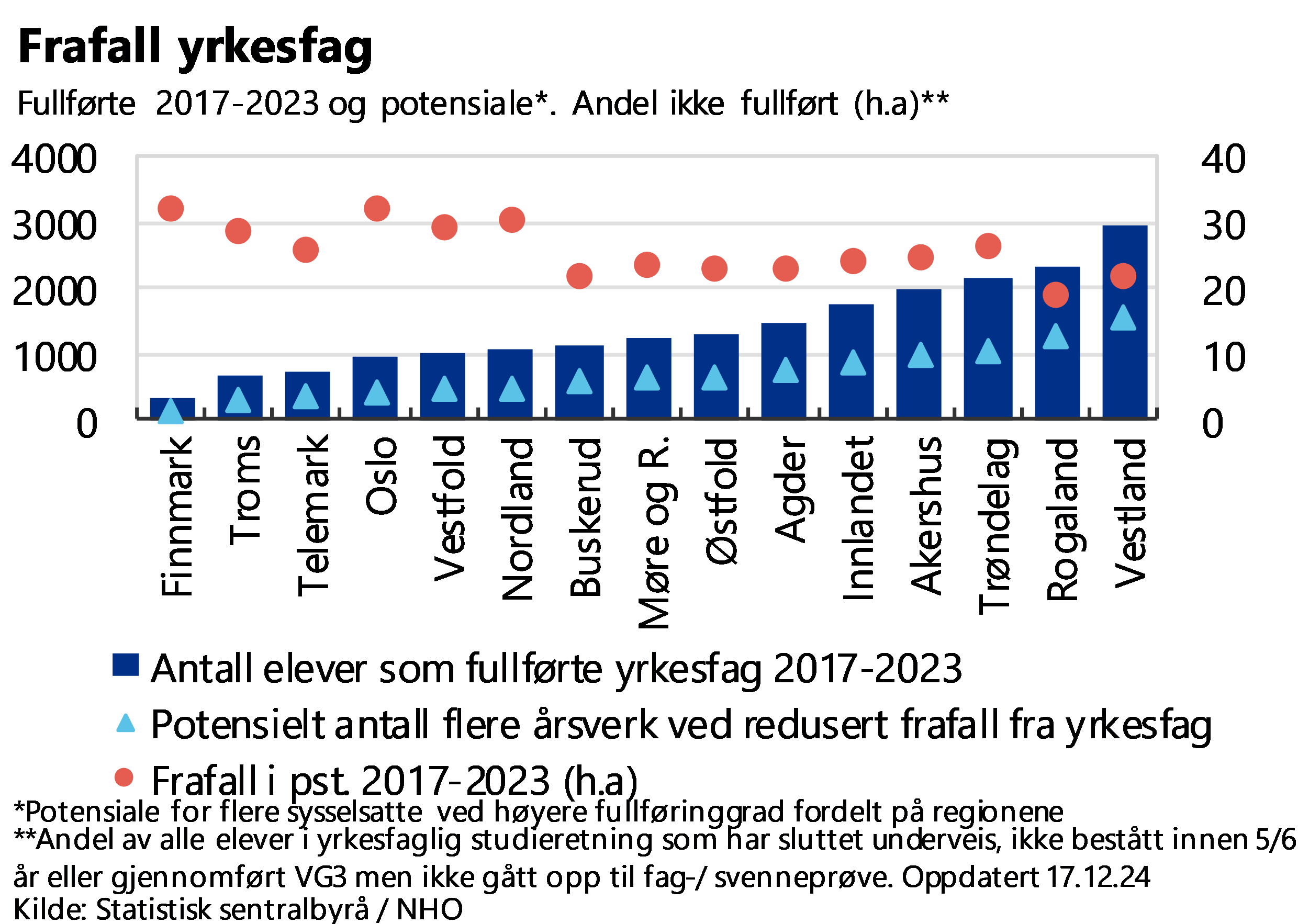

Arbeidstilbudet fra de under 30 år kan øke dersom de blir tidligere ferdig med utdanningen og/eller færre unge blir stående utenfor arbeidsstyrken. Perspektivmeldingen anslår at sysselsettingen kan økes med 15 500 årsverk dersom de unge blir ett år tidligere ferdig med utdanning og med 10 700 årsverk ved økt fullføring av yrkesfag.

Fordelt på utdanningsgrupper, har arbeidsmarkedet blitt mer krevende for dem som ikke fullfører videregående opplæring, og Sysselsettingsutvalget NOU 2021: 2 pekte på at økt kompetanse og økt fullføring i videregående opplæring er viktig. I tillegg anslår perspektivmeldingen at redusert utenforskap blant unge kan gi 15 000 flere sysselsatte.

Unge kan stå i fare for å havne varig på utsiden av arbeidsmarkedet, siden de har kortere arbeidserfaring, og dermed kan slite med å få jobb når arbeidsledigheten er høy. Utfordringene unge møter i arbeidsmarkedet henger ofte sammen med endringer i jobbmulighetene for denne gruppen. Pandemien svekket de unges jobbmuligheter, men siden da har sysselsettingen av unge økt. Lengre perioder uten inntektsgivende arbeid medfører betydelige tap for individene og redusert tilgang på arbeidskraft for bedriftene.

En vei inn i arbeidslivet kan være sommerjobber eller deltidsjobber ved siden av skolegang. Slike jobber er for mange et viktig første møte med arbeidslivet, som gir nyttig erfaring og kan fungere som inngangsport til jobb senere. En SSB-studie, som fulgte en gruppe født i 1987, viste god økonomisk uttelling av sommerjobb.[4] I 2004, da de var 17 år, hadde 2 av 3 hatt sommer- eller deltidsjobb. I 2012, som 25-åringer, var median yrkesinntekt for mennene som hadde hatt jobb som ungdom 138 000 kroner høyere enn for den tredelen som ikke hadde hatt det. I 2021, som 34-åringer, hadde forskjellen krympet til fortsatt merkbare 97 000 kroner. For kvinner var forskjellen mindre, men fortsatt stor.

En ny studie fra NAV tyder på at det også er en positiv sammenheng mellom jobb under studiene og jobb etter studiene, særlig for de som har hatt en relevant studiejobb.[5]

Bedriftene kan også nyte godt av å ta inn arbeidstakere tidlig. Arbeidspraksis gjennom studier, trainee- og lærlingeordninger gir bedriftene mulighet til å prøve ut fremtidige arbeidstakere og bidrar til at unge og arbeidsgivere bygger et felles nettverk. Møte med arbeidslivet under skolegangen, slik som arbeidsuke, OD-dag, bedriftsbesøk og bedriftspresentasjoner er med på å forberede unge for hva som vil møte dem og gi bedriftene mulighet til å markedsføre sin bedrift og bransje overfor fremtidige arbeidstakere.

Sykefravær kan være starten på varig utenforskap. Unge har hatt en høyere økning i sykefraværet enn gjennomsnittet. Unge står for om lag 40 prosent av økningen i sykefravær med psykiske lidelser som diagnose. Også Ungdata-undersøkelsene viser økte psykiske helseplager blant både gutter og jenter fra 2010 til 2022. I 2022 hadde 8 prosent av guttene og 23 prosent av jentene på ungdomsskolen psykiske helseplager. På videregående skole er andelene henholdsvis 11 og 29 prosent. Schreiner (2019) finner at unge i alderen 18-30 år som er i gråsonen mellom helseproblemer og arbeidsledighet får lavere yrkesinntekt og økt risiko for å ende opp på varig uføretrygd dersom de får innvilget en helserelatert ytelse i stedet for å motta dagpenger eller økonomisk sosialhjelp.[6]

Den høye andelen unge utenfor skole og arbeidsliv er bekymringsfull. Selv om frafallet i videregående skole har avtatt, er det fortsatt høyt. Dertil er det en foruroligende tendens til økt fravær og frafall også i tidligere skoleår. Med et virkemiddelapparat der helsediagnoser er et viktig kriterium for økonomiske ytelser, er det en fare for at stadig flere unge vil falle permanent utenfor. Unge bør få et alternativ til ytelsene som krever medisinsk diagnose, f.eks.et ungdomsprogram som regjeringen nå legger opp til.[7] I en slik ordning er det viktig at de helsemessige og positive sidene ved å være i jobb vektlegges og at helseutfordringer ikke blir til hinder for å prøve seg i jobb eller arbeidsforberedende aktivitet.

Mangel på formell kompetanse er en sentral driver for utenforskap for både unge og voksne. Blant dem som nå står tilmeldt Nav, mangler 54 prosent fullført videregående opplæring.[8] Ledigheten for personer med ukjent utdanningsbakgrunn eller grunnskole som høyeste fullførte utdanning, er over dobbelt så høy som for de som har fullført videregående.

3.2.5. Flere utførte arbeidstimer

Lønn er betaling for arbeidet tid. Derfor har partene i arbeidslivet stort eierskap til temaet arbeidstid. Et tilbakeblikk på de siste 50 årene viser at den daglige og ukentlige arbeidstiden gradvis er blitt redusert, samtidig som ferielengden er økt både gjennom lov og tariffavtale. I 1976 ble ukentlig arbeidstid i arbeidsmiljøloven satt ned fra 42,5 til 40 timer. I 1982 kom starten på den femte ferieuken med "Gro-dagen", som er regulert i ferieloven. I 1987 ble den alminnelige arbeidstiden redusert til 37,5 timer per uke for virksomheter som er bundet av NHOs tariffavtaler. Etter hovedregelen i arbeidsmiljøloven er arbeidstiden begrenset til 40 timer per uke. Tariffoppgjøret i år 2000 forskutterte resten av den femte ferieuken ved å innføre fire dager avtalefestet ferie (2 ekstra feriedager innført i 2001 og ytterligere 2 i 2002), i tillegg til de allerede lovfestede fire ukene og en dag. En virksomhet som er bundet av en tariffavtale kan ikke fravike arbeidstidsreglene i avtalen. Det betyr at arbeidstiden verken kan være kortere eller lenger enn det tariffavtalen regulerer.

Mulig arbeidstid for et fulltids årsverk er nå omkring 1 700 timer i tariffbundne virksomheter, og for virksomheter som følger bestemmelsene i tariffavtalene. Her tas det hensyn til at bevegelige hellig- og høytidsdager, samt skuddårsdager påvirker årlig arbeidstid. I tariffbundne virksomheter er den årlige arbeidstiden redusert med 263 timer (14 prosent) siden 1975.

Antall utførte timeverk per sysselsatt har de siste 20 årene i gjennomsnitt ligget rundt 1 425 timer i året, jf. figuren under. Deltidsarbeid, sykefravær og velferdspermisjoner bidrar til å trekke det gjennomsnittlige timetallet ned. Dersom flere deltidsarbeidende går over til heltid og sykefraværet reduseres vil timeverkene kunne øke. Fordelt på alle innbyggere i yrkesaktiv alder (15−74 år) er gjennomsnittlig timetall nede i vel 1 000 i året, og fordelt på hele befolkningen under 750 timer i året.

Mange ønsker å gi ansatte mer velferdsfri, og enkelte har også foreslått å innføre 6 timers arbeidsdag. Dét ville i så fall bety at den tariffavtalte arbeidstiden ble redusert med 20 prosent. Det er langt mer enn det som er gjennomført av arbeidstidsreduksjoner de siste 50 årene. Relativt til perioden 2002−2024, som er den siste perioden der arbeidstiden har ligget fast, ville en slik arbeidstidsforkortelse bety 342 færre utførte timeverk årlig for alle som jobber fulltid etter NHOs tariffavtaler. Grovt anslått ville det samlede arbeidstilbudet fra heltidssysselsatte reduseres med 425 000 årsverk med dagens arbeidstid. Utfordringene knyttet til en aldrende befolkning ville blitt enda mer uhåndterlige med en slik endring.

I NHOs medlemsundersøkelse i august 2024 ble det stilt spørsmål om en overgang fra 5-dagers uke til 4-dagers uke ville vært mulig for virksomhetene. To av tre NHO-bedrifter svarte nei til dette, og hele fire av fem bedrifter med 50 årsverk eller mer. Nesten 24 prosent svarer at ja, dersom det kun utbetales lønn for 4-dagers uke, mens bare 15 prosent av de største bedriftene svarer at dette er et alternativ.

Det er bare 2 prosent som svarer at kortere arbeidsuke lar seg forene med full lønnskompensasjon. Av disse begrunner to av tre dette med at produktiviteten ventelig vil øke tilstrekkelig til at det lønner seg, mens noen trekker frem redusert stressnivå for arbeidstakerne og lavere sykefravær/bedre helse som begrunnelser. Hver femte (av de to prosentene) tror at økt digitalisering vil øke produktiviteten slik at en slik arbeidstidsforkortelse kan være mulig.

Av de to tredeler som svarer nei, begrunner rundt 60 prosent sitt svar med at det vil bli for dyrt eller krevende å fylle driftstiden med flere ansatte. Halvparten er også tydelige på at bedriftens omsetning og lønnsomhet vil gå ned. Det er også en betydelig andel av bedriftene som trekker frem at bedriften vil tape konkurranseevne, at økt produktivitet ikke vil kunne kompensere for økte timelønnskostnader og at driftstiden på anleggsmidlene blir for lav. For de fleste svaralternativene er de største bedriftene klarest i synet på hvorfor arbeidstiden ikke kan reduseres med full lønnskompensasjon.

Likevel kan avveining mellom jobb og fritid endres over tid. Når velstanden øker, er det flere som tar til orde for at noe av velferdsgevinsten må kunne tas ut i mer fritid. Regnestykket over bekrefter i stor grad at vi har tatt ut mer fritid ettersom velstandsnivået har økt.

Flere på heltid

Hver fjerde sysselsatte, 731 000 personer, jobber ifølge AKU deltid. Av disse var 492 000 i aldersgruppen 15-24 år. Samlet var 103 000 sysselsatt på ufrivillig deltid (14,1 prosent av de deltidsansatte). Disse ønsket å kunne jobbe mer, og kan starte med økt arbeidstid innen én måned.

Deltidsandelen har vært rimelig stabil over tid, både for kort (inntil om lag halv stilling) og lang (over om lag en halv stilling) deltid. Det er en tydelig kjønnsdimensjon i hvem som jobber deltid. I 2023 var 64 prosent av de som jobbet deltid kvinner. Andelen kvinner som jobber lang deltid er redusert siden 2013. To av tre som jobber deltid er i alderen 15-24, og halvparten av disse jobber kort deltid.

Utbredelsen av deltid og heltid varierer mellom også næringer og aldersgrupper. I de fleste næringer er heltid vanligst, men i næringer som pleie og omsorg og reiseliv er deltid mest utbredt, jf, figuren over. Å få flere til å gå fra deltid til heltid kan ifølge PM24 frigjøre 38 000 årsverk til annet arbeid. Beregningsteknisk legger PM24 til grunn at alle som jobber ufrivillig deltid i alderen 25-54 år går over til fulltidsarbeid, mens øvrige aldersgrupper får høyere stillingsprosent.

Arbeidstidsordninger

Arbeidsmiljøloven setter rammen for arbeidstiden. F.eks. gjelder en hovedregel om at alminnelig arbeidstid ikke må overstige ni timer i løpet av 24 timer og 40 timer per uke. Alminnelig arbeidstid kan også gjennomsnittsberegnes etter avtale (for daglig arbeidstid gjelder enten 10 eller 12,5 timer). For arbeidstakere med belastende arbeidstidsordninger, for eksempel skift-, turnus-, natt- og søndagsarbeid, fastsetter loven kortere ukentlige arbeidstid. For skift- og turnusarbeid kan ikke arbeidstiden overstige enten 38 eller 36 timer i løpet av sju dager, jf. arbeidsmiljølovens § 10-4. Tariffavtalene kan ha avvikende bestemmelser. F.eks. skal ukentlig arbeidstid ifølge Hovedtariffavtalen i KS ikke overstige 35,5 timer for turnusordninger hvor ordinært arbeid må utføres mellom kl. 20 og kl. 06 og/eller minst hver tredje søndag.

Arbeidsmiljøloven gir også mulighet for fleksibilitet ved å gjennomsnittsberegne arbeidstiden over en periode, som muliggjør at arbeidskraften kan nyttiggjøres bedre. Arbeidstiden kan etter avtale med den enkelte være inntil 50 timer i enkeltuker og etter avtale med de tillitsvalgte inntil 54 timer i enkeltuker, jf. arbeidsmiljølovens § 10-5.

Sysselsettingsutvalget (NOU 2021: 2), der arbeidslivets parter deltok, pekte på at arbeidstidsordninger og heltids- og deltidskultur er viktige utfordringer som må møtes av partene i de ulike sektorene. Utvalget pekte på betydningen av å utvikle tiltak som gjør det mulig med større stillingsbrøker i virksomhetene. Utvalget poengterte at tjenestene i den vesentlig kommunale og statlige helse- og omsorgssektoren må organiseres med arbeidstidsordninger tilpasset brukernes behov for gode, trygge og forutsigbare tjenester både på ukedager og i helg, samtidig som de ansatte ivaretas. Også i andre deler av arbeidslivet med mange deltidsansatte bør arbeidsorganiseringen i større grad muliggjøre heltid.

Velferdspermisjoner o.l.

Arbeidsmiljøloven regulerer blant annet også retten til permisjon ved fødsel, barnepass, utdanning og pleie av nærstående. Hensynet til balanse mellom arbeid, familie og omsorg ligger til grunn for velferdsrettighetene. Foreldrepengeordningen ses også på som et sentralt likestillingspolitisk virkemiddel. Arbeidstaker kan også ha rett til å jobbe redusert dersom arbeidstidsreduksjonen kan gjennomføres uten vesentlig ulempe for virksomheten. En slik rett er aktuell for arbeidstakere over 62 år og om det foreligger helsemessige, sosiale eller andre vektige velferdsgrunner for det.

Velferdspermisjoner vil isolert sett redusere mulig arbeidstid for arbeidstaker på kort sikt, men kan bidra til å støtte opp om yrkesdeltakelse på lengre sikt. Velferdsordningene er utvidet over tid.[9] Antall uker foreldrepermisjon illustrerer det, jf. figur. Fra 1989, da retten til permisjon med 80 prosent uttak ble innført, har antall uker foreldrepermisjon økt med 25 uker for 100 prosent uttak og 31 uker og én dag ved 80 prosent uttak. Foreldrene kan dele på permisjonen, etter gjeldende regler er både mødrekvoten og fedrekvoten på minimum 15 uker ved 100 prosent uttak eller 19 uker ved 80 prosent uttak.

|

Boks: Potensialet ved å få til høyere stillingsstørrelser – langvakter helg

Enkelte kommuner har kommet langt i å innføre langvakter. Blant dem er Karmøy. I bolig- og miljøarbeidertjenesten har kommunen 329 ansatte som utfører 286 årsverk. Dersom helgevaktene ble redusert til 7,5 timer, som er en vanlig vaktlengde på helg, måtte Karmøy hatt 270 flere ansatte for å dekke tjenestebehovet.

I Karmøy er gjennomsnittlig stillingsstørrelse 80,5 prosent for turnusansatte. For kommunene samlet er den 71,6 prosent. Mye av den høye stillingsbrøken i Karmøy skyldes trolig bruken av langvakter på helg, men også andre forhold virker inn.

Selv om Karmøy ikke har høyest gjennomsnittlig stillingsbrøk i Norge, ligger den i det øvre sjiktet. Dersom alle kommuner med gjennomsnittlig stillingsstørrelse lavere enn Karmøy, kom opp til Karmøys nivå, ville kommunesektoren klart seg med snaut 20 000 færre arbeidstakere for å dekke opp tjenestebehovet i helse- og omsorgsektoren. Selv om eksempelet er stilisert, og det er usikkerhet rundt beregningen, viser det likevel noe av arbeidskraftpotensialet som ligger i å organisere arbeidet annerledes/bedre innenfor dagens Arbeidsmiljølov.

Et rent regneeksempel illustrerer også potensialet i annen organisering. Hvis kommune A bruker 100 turnusansatte til å utføre 75 årsverk i helse- og omsorgssektoren er gjennomsnittlig stillingsstørrelse 75 prosent. Dersom kommunen i stedet hadde hatt samme stillingsbrøk som Karmøys, altså 80,5 prosent, kunne den klart seg med 7 færre ansatte (75/(80,5/100) = 93). Disse kunne da vært fristilt til annet arbeid.

|

3.2.6. Få flere til å stå lenger i jobb

Fremtidens arbeidskraftsbehov kan dempes om produktive eldre kan stå lenger i jobb. I PM24 forutsettes det at eldre i 2060 vil stå i jobb to år lenger enn i dag, takket være bedre helse, høyere utdanningsnivå og fordi pensjonsreformen gir insentiver til å fortsette å jobbe. PM24 viser at om gjennomsnittlig avgangsalder utsettes enda ett år, vil sysselsettingen i 2060 være om lag 54 000 personer høyere. Dette tilsvarer en årlig mervekst i sysselsettingen på 1 500 personer, eller 30 000 personer på tyve år. Dette vil bidra til økt økonomisk vekst og skatteinngang, men samtidig vil også opptjeningstiden i pensjonssystemet øke. Likevel er totaleffekten positiv, slik at inndekningsbehovet på statsbudsjettet reduseres med 0,1 prosent av Fastlands-BNP i 2033 og med 0,8 prosent i 2060. I 2033 øker handlingsrommet med 3,5 milliarder 2024-kroner. Figuren under viser at sysselsettingsandelen faller kraftig etter fylte 60 år.

Det er flere forhold som påvirker hvor lenge folk står i jobb, herunder helse, utdanning og arbeidets art. Arbeidsmiljølovens oppsigelsesvern opphører ved 72 år, slik at arbeidsgiver fra da av har rett til å avslutte arbeidsforholdet. Fra 1972 til 2015 var lovens aldersgrense 70 år.

I henhold til regelverket kan virksomhetene sette egne bedriftsinterne aldersgrenser innenfor visse rammer. Forutsetningen er at de har tilfredsstillende tjenestepensjon, konsekvent praktisering (alle eller ingen) og at de ansatte kjenner til aldersgrensen. I 2015 ble den laveste bedriftsinterne aldersgrensen hevet fra 67 til 70 år. Det er også fastsatt en rekke yrkesspesifikke aldersgrenser.

Sammen med økonomiske virkemidler kan heving av lovens og bedriftsinterne aldersgrenser bidra til at flere eldre arbeidstakere står lengre i jobb. Pensjonsreformen i 2011 innebar økonomiske insentiver til å stå lengre i jobb. Det gjorde også pensjonsforliket fra februar 2024, som gradvis løfter nedre aldersgrense for uttak av pensjon i tråd med levealdersjusteringen[10]. Samtidig kan en for høy aldersgrense bidra til at virksomheter blir mer forsiktige med å ansette eldre arbeidstakere, siden de kan frykte at arbeidsevnen kan svekkes, slik at den ikke forsvarer lønna, uten at de får sagt opp vedkommende. I samme retning trekker at alle ansatte over 60 år har rett til en ekstra ferieuke. Isolert sett øker dette timelønnskostnaden med 2 prosent etter fylte 60 år.

Slike makroberegninger hensyntar imidlertid ikke at eldre arbeidstakere er ulike, og at arbeidsvilkårene er ulike. Der noen virksomheter vil tjene på at eldre står lenger i jobb, kan andre tape. Derfor kan også bedriftsinterne aldersgrenser være hensiktsmessig.

Midtsundstad (2024) ser på årsakene og omfanget av bedriftsinterne aldersgrenser i private og offentlige virksomheter.[11] De finner at 20 prosent av virksomhetene med 10 eller flere ansatte oppgir å ha en bedriftsintern aldersgrense. Omfanget er høyere blant større virksomheter, og forfatterne anslår at 31 prosent av alle ansatte jobber i virksomheter med en bedriftsintern aldersgrense. Andelen er størst i faglig vitenskapelig og teknisk tjenesteyting og finansierings- og forsikringsvirksomhet. Andelen er lavest i reiseliv, bygg og anlegg og forretningsmessig tjenesteyting. I industrien er andelen 24 prosent. Andelene er om lag like store som i 2016 (Midtsundstad & Nielsen, 2019).[12] Flere virksomheter etablerte bedriftsinterne aldersgrenser etter lovendringen i 2015.

Midtsundstad, T. (2024) finner at fire av ti virksomheter har en personalpolitisk strategi for å beholde og videreutvikle eldre arbeidstakere. Befolkningsundersøkelsen blant yrkesaktive i 2024, finner at gjennomsnittlig alder for når folk regnes som eldre i arbeidslivet er 59,6 år.[13] Basert på svarene fra ledere i virksomheter 2023, begynner de å bli skeptisk til å ta inn personer til intervju når de er 58,8 år, jf. Kunnskapssenter for lengre arbeidsliv. Det 12-13 år før den formelle grensen for oppsigelsesvern i arbeidsmiljøloven.

Midtsundstad oppgir at basert på svarene fra virksomhetene, oppgav 17 prosent av virksomhetene svarende til 24 prosent av de ansatte, at arbeidsoppgavene er uegnet for eldre arbeidstakere. Noen av virksomhetene oppgav at eldre arbeidstakere var mindre produktive, mindre kompetente og utgjorde en større sikkerhetsrisiko. Motsatt svarte imidlertid 56 prosent av lederne i samme undersøkelse, at kompetanse var en viktig grunn for å beholde seniorer over 67 år i sin virksomhet, og 22 prosent svarte at det hadde vært vanskelig å finne en kompetent erstatter for de(n) aktuelle senioren(e).

I NHOs egen undersøkelse svarer 44 prosent av virksomhetene at de er positive eller svært positive til utsatt pensjoneringsalder blant eldre arbeidstakere, mens kun 3 prosent mener at det er negativt og ingen svarer svært negativt. Det er flest som er positive til utsatt pensjonering i Finans Norge og Offshore Norge, og færrest i Mediebedriftene og NHO Logistikk og Transport.

Det er en positiv sammenheng mellom de landsforeningene som svarer at det vil bli krevende å erstatte kompetanse og som er positive til utsatt pensjoneringsalder, se figur.

Kunnskapssenter for lengre arbeidsliv viser til at alle individer selv i gjennomsnitt kan tenke seg å tre helt ut av arbeidslivet ved 65,2 år. Dette tallet trekkes imidlertid ned av mange som allerede har gått av med pensjon. Blant de som selv jobber og er over 60 år, er snittalderen for ønsket avgang 69,2 år. Det er også en generell oppfatning (hele 67 prosent) blant yrkesaktive befolkningen at folk skal jobbe lenger når de lever lenger. Det mer enn 13 år før den formelle grensen for oppsigelsesvern i arbeidsmiljøloven. Formelle aldersgrenser og ønsker om avgangsalder er illustrert i figuren under.

Kunnskapssenter for lengre arbeidsliv viser til at svarene blant arbeidstakere over 62 år for å fortsatt ha arbeid selv om de har rett til pensjon, i stor grad sammenfaller med svarene fra personer under 62 år. 9 av 10 personer sier at gode kolleger, godt arbeidsmiljø og økt livskvalitet er viktige faktorer for å fortsette i arbeid. Kun 44 prosent svarer at tilrettelagte oppgaver er viktige. Det er noen kjønnsforskjeller på hva som oppfattes som viktig. Menn legger mer vekt på fleksibilitet, mens kvinner legger mer vekt på at jobben er nyttig og at de kan jobbe redusert. Folk med høyere utdannelse er mest opptatt av å få nye utfordringer. Ansatte i privat sektor er mer opptatt av fleksibilitet i arbeidstid og -sted enn de i det offentlige. Det kan tyde på at det er flere forhold som har betydning for om arbeidstakere ønsker å stå lengre i jobb eller ikke.

Blant NHOs medlemsbedrifter er det samlet kun 11 prosent av virksomhetene som har et mål om utsatt avgangsalder. Virksomhetene har gjennomført flere tiltak for å utsette ansattes pensjoneringstidspunkt, se figur. De viktigste tiltakene sammenfaller i stor grad med det yrkesaktive synes er viktigst, dvs. justere arbeidstid både gjennom fleksibel arbeidstid og mulighet for nedtrapping, rekruttere uavhengig alder og tilpasse arbeidsoppgaver og roller kommer høyt opp på listen over tiltak for å utsette pensjoneringsalder blant ansatte.

|

Boks: NHOs råd for å beholde seniorer

NHO har utviklet 10 råd til virksomheter som ønsker å beholde seniorer, de er:

· Kartlegg de ansattes alder og vurdér betydningen for bedriften. · Identifiser hindringer og tiltak for å få ansatte til å jobbe lengre. · Baser holdninger til seniorer på kunnskap, ikke myter. · Jobb aktivt for å unngå en kultur for tidligpensjonering. · Sett mål om økt avgangsalder, forankre og kommuniser dem. · Vis at du verdsetter seniorenes kompetanse og spør: "Kan du jobbe ett år til?" · Inkluder seniorer i virksomhetens planer og kompetanseutvikling. · Bruk medarbeidersamtaler aktivt i god tid før pensjonsalder. · Sørg for at personalpolitikken reflekterer at kompetanse er viktigere enn alder. · Inkluder seniorer i ansettelsesprosesser og vurder alle søkere. |

3.2.7. Økt arbeidsinnvandring

Norge er et lite land. I uminnelige tider har vi derfor bygget vår velstand på samkvem med omverdenen. Likeledes har vi i alle år tilegnet oss kompetanse utenfra, både spesialister og mer generelt. Siden 1954 har norske bedrifter nytt godt av et felles nordisk arbeidsmarked, og siden 1994 har Norge også vært fullt integrert i EUs felles arbeidsmarked. Særlig førte EUs utvidelse østover i mai 2004 til betydelig arbeidsinnvandring fra blant annet Polen og Litauen. I tillegg åpner egne regler for søknadsbasert innvandring av høyproduktiv arbeidskraft fra resten av verden (tredjeland). På dette området er Norge ikke bundet av EUs regelverk, og kan fastsette egne regler og eventuelle kvoteordninger.

SSB lager statistikk over hvor mange personer som innvandrer til Norge, og hvorfor de har innvandret. Her fremgår det hvor mange som har arbeidsinnvandring som grunn for flyttingen. Nordiske statsborgere er ikke med i denne statistikken. Den registerbaserte sysselsettingsstatistikken bruker innvandrere om bosatte som er født i utlandet av to utenlandske foreldre, eller norskfødte med innvandrerforeldre. Ikke-bosatte lønnstakere, korttidsinnvandrere og personer på korttidsopphold inngår i statistikken for pendlere. SSB lager også en oversikt som deler sysselsatte inn etter lønnstakere ikke registrert bosatt, sysselsatte arbeidsinnvandrere, øvrige innvandrere og øvrig befolkning.

Arbeidsinnvandring gir Norge spisskompetanse vi mangler, kan ta unna produksjonstopper som skyldes sesong eller andre forhold, og kan bidra til å jevne ut variasjoner i aktiviteten mellom land. Fordi små økonomier er mindre diversifiserte, kan de også tjene mer på slikt arbeidskraftbytte enn store. Dertil kan det være rasjonelt å la «andre» ta de mindre produktive jobbene, slik at «vi» kan ta de høyproduktive. Og enhver arbeidende innvandrer vil øke verdiskapingen, og dermed velferdsgrunnlaget. Uten arbeidsinnvandringen de siste to tiårene, ville veksten i norsk økonomi vært adskillig svakere i denne perioden. Siden 2004 har samlet sysselsetting i Norge (registerbasert samt pendlere) økt med 627 000 personer. Av disse er hele 443 000 (71 prosent) innvandrere eller pendlere, jf. figur.

Arbeidsinnvandring er viktigste innvandringsårsak. Nest viktigst er familiegjenforening. I årene 2000-23 har brutto 347 000 innvandret som følge av arbeid, mens 326 000 er kommet som følge av familiegjenforening. Arbeidsinnvandringen var særlig høy i årene 2007-2015, med et årlig gjennomsnitt på 22 400 personer. Under og etter pandemien har arbeidsinnvandringen vært lavere. I fjor var arbeidsinnvandringen på knapt 14 000 personer. Før 2020 må man tilbake til 2006 for å finne lavere tall. Dette avspeiler både at de siste års mangel på arbeidskraft har truffet mange land i Europa, men også at Norge er relativt sett mindre attraktivt enn før, grunnet høyere lønnsvekst og lavere ledighet i opprinnelseslandene og svak norsk krone.

Over årene 2020-23 har det i alt kommet brutto 204 000 flyktninger. En drøy tredel av disse har kommet de to siste årene, som følge av mange fordrevne fra Ukraina.

I tillegg til de som bosetter seg i Norge for å jobbe (arbeidsinnvandrere) er det mange som jobbpendler til Norge. Omfanget varierer typisk med konjunkturene. I fjerde kvartal i fjor pendlet 87 500 lønnstakere til Norge for å jobbe, tilsvarende rundt tre prosent av sysselsettingen.

Men tallene for (brutto)innvandringen til Norge gir ikke hele bildet. Ettersom omfanget av innvandring har økt, har også utflyttingene tatt seg opp. I fjor flyttet 86 600 personer inn til Norge, mens 34 000 personer flyttet ut. Netto innvandring var dermed på nærmere 53 000 personer. Ukraina og Polen er nå de viktigste migrantlandene. I fjor var nettoinnvandringen herfra henholdsvis 30 500 og 1 900.

Som følge av en sammenpresset lønnsfordeling møter utenlandske arbeidstakere et arbeidsmarked med relativt små lønnsforskjeller, og dermed et høyt nivå på de laveste lønningene. Produktivitetskravene er tilsvarende høye. Gevinsten av å få jobb i Norge er særlig stor for ufaglærte og andre med få formelle kvalifikasjoner.

Arbeidsinnvandrerne utgjorde nærmere 6 prosent av samlet sysselsetting i 2023 (registerbasert fjerde kvartal og pendlere hele året), pendlere sto for 3 prosent og øvrige innvandrer vel 12 prosent. Andelen arbeidsinnvandrere varierer mellom bransjer og næringer. Byggenæringen hadde høyest andel arbeidsinnvandrere i 2023, fulgt av reiseliv og utleie. Antall innvandrere på korttidsopphold, pendlere, er størst i bygg og anlegg (24 800), fulgt av utleiebransjen (15 400). Samlet sysselsetting er betydelig større i byggenæringen enn i utleiebransjen. Andelen pendlere er tre ganger så høy i utleie som i byggenæringen.

Andelen arbeidsinnvandrere er høy også i reiseliv, men her er andelen sysselsatte innvandrere med bakgrunn som flyktninger eller familiegjenforente nesten tre ganger så høy som andelen arbeidsinnvandrere. Øvrige bosatte, der personer uten innvandringsbakgrunn inngår, utgjør halvparten av de sysselsatte i reiseliv. Bare utleie har lavere andel (vel 40 prosent).

I industrien utgjør sysselsatte arbeidsinnvandrere vel 9 prosent, mens andelen pendlere er nesten 5 prosent. Samtidig er sysselsettingsandelen fra øvrig innvandrerbefolkning over 11 prosent.

I helse- og sosialtjenester utgjør arbeidsinnvandrere på korttidsopphold en liten andel av de sysselsatte, med i underkant av én prosent i 2023. Andelen sysselsatte arbeidsinnvandrere er også lav. Siden disse tallene følger næring vil de ikke fange opp at en del av arbeidstakerne i utleiebransjen er utleid til helse- og sosialtjenester. I en SSB-artikkel fra november fremgår det at av de som slutter i utleie i første kvartal i år gikk flest til næringen helse og sosial. Det er derfor grunn til å tro at den reelle andelen arbeidsinnvandrere på korttidsopphold undervurderes i helse og sosial.

I alle aldersgrupper er sysselsettingsandelen lavere i innvandrergruppene enn i øvrig befolkning. Unntakene er at innvandrere fra Norden har en litt høyere sysselsettingsandel i aldersgruppene 40-54 år og 55-74 år. Det samme gjelder innvandrere fra Vest-Europa for øvrig i aldersgruppen 55-74 år.

At sysselsettingsandelene er høyere for personer fra Norden og Vest-Europa for øvrig avspeiler både at disse i større grad har kommet til Norge for å jobbe, men også at mange av de som har kommet fra land lengre unna som følge av flukt eller familiegjenforening har kortere utdanning og/eller svakere språkferdigheter, som gjør det tyngre å få innpass i Norges høyproduktive arbeidsmarked.

I PM24 anslås at flere innvandrere i arbeid kan gi 1 000 flere sysselsatte årlig. Dette forutsetter at sysselsettingsraten for innvandrere i aldersgruppen 20-66 år fra landgruppe 3 (Øst-Europa utenfor EU, Afrika, Asia, Sør- og Mellom-Amerika og Oseania utenom Australia og New Zealand) øker fra 61 til 68 prosent. (I PM24 er det teknisk forutsatt at deres sysselsettingsandel øker fra 75 til 85 prosent av sysselsettingsandelen for den øvrige befolkningen.)

Rekruttere talenter utenfra

Norske bedrifter kan ha behov for spisskompetanse og talenter utenfra. Norge er relativt attraktivt som innvandringsland. For høyt kvalifisert arbeidskraft (mastergrad eller Ph.d.) var Norge i 2023 på femte plass i OECDs Indicators of Talent Attractiveness, mot tiende plass i 2019.[14] Indikatoren bygger på syv sett kriterier: jobbmuligheter, inntekts- og skattenivå, fremtidsutsikter, mulighet til å kunne kombinere arbeid og familieliv, faglig utvikling, grad av inkludering og livskvalitet, og tar også hensyn til hvor vanskelig det er for mulige migranter med nødvendig kompetanse å få visum eller oppholdstillatelse. Ifølge OECD vil imidlertid Norge kunne være særlig attraktivt for yrker med lave krav til utdanning som følge av et relativt høyt lønnsnivå for slike grupper. [15]

I en rapport fra 2022 kartla Fafo faktorer som er viktige for at arbeidsinnvandrere fra tredjeland har valgt Norge.[16] Jobbmuligheter, faglig utvikling og lønn vurderes som viktigst, dernest muligheter for å kombinere jobb og familie og gode velferdsordninger, jf. figuren under. At hele familien trives er trolig en viktig faktor for at mange med spisskompetanse blir værende over tid i Norge. Vansker med å få jobb i hjemlandet eller i andre land var minst viktig. Jobbmuligheter for partner og at man har studert i Norge ser ut til å være mindre viktig, men her er svarene farget av at få har partner eller har studert her. For de som har, svarer 46 prosent at det er viktig at partneren lett får jobb, og 39 prosent at det å ha studert i Norge påvirket valget om å jobbe her.

I arbeidsgivernes vurdering av hvorfor faglærte fra tredjeland valgte Norge rangerte jobbmuligheter og lønn høyest, deretter velferdsordninger, muligheter for faglig utvikling og boforhold. Fin natur betyr mer for arbeidsinnvandrerne enn det arbeidsgiverne antar, mens vansker med å få jobb i hjemlandet er mindre viktig for den enkelte enn det arbeidsgiver tror.

Mange jobber krever gode språkferdigheter. I utgangspunktet gjør det Norge mindre attraktivt enn land der hovedspråket snakkes av flere, som engelsk, fransk, spansk eller tysk. I Fafos undersøkelse var over halvparten av arbeidsgiverne helt eller delvis enig i at språkutfordringer var et hinder for rekruttering for tredjeland, og 44 prosent var helt eller delvis enig i ektefelle/partners jobbmuligheter var et hinder for rekruttering. Særlig forskningssektoren vurderte at ektefelles jobbmuligheter var et hinder.

Siden arbeidsinnvandring fra tredjeland krever søknad, har bedrifter som ønsker å rekruttere fra tredjeland en lenger vei å gå enn om rekrutteringen er fra EU/EØS. Tredjelandsborgere må ha oppholdstillatelse for å arbeide i Norge, og en slik tillatelse kan som hovedregel kun gis dersom stillingen ikke kan fylles med innenlandsk arbeidskraft eller arbeidskraft fra EU/EØS, alternativt at søkeren omfattes av en "kvote for faglærte" som Arbeids- og inkluderingsdepartementet fastsetter, i samarbeid med Finansdepartementet og Nærings- og fiskeridepartementet. Ansatte i internasjonale selskap er unntatt dersom de er borgere av et land som er medlem i WTO.

For at en tredjelandsborger skal kunne søke om oppholdstillatelse for arbeid må vedkommende ha et konkret arbeidstilbud fra en arbeidsgiver, og som hovedregel i form av fulltidsarbeid. Det er et vilkår at søkeren må ha kompetanse som er relevant for stillingen og formelle kvalifikasjoner (fagbrev, videregående utdanning, universitetsutdanning e.l.). I enkelte fagområder er kravene mindre strenge, og slike tillatelser er mer vanlig. Det er også et vilkår at lønns- og arbeidsvilkårene ikke må være dårligere enn det som er vanlig i bransjen.

Kvoten for faglærte har vært 5 000 i flere år, men ble utvidet til 6 000 i 2022 og 2023. Innenfor denne årlige kvoten kan Utlendingsdirektoratet (UDI) innvilge oppholdstillatelser etter en forenklet prosedyre, uten å måtte vurdere om stillingen kan besettes av arbeidskraft i Norge eller fra EØS. Som følge av brexit er også britiske borgere omfattet av dette regelverket fra 2021. Antallet førstegangsinnvilgelser var høyt i årene etter at økonomien åpnet opp etter pandemien. I årets elleve første måneder er det innvilget 3 631 tillatelser til faglærte, herav 350 til britiske borgere. Med samme gjennomsnittlige månedstall ut året, ligger det an til nær 4 000 førstegangstillatelser til faglærte fra tredjeland, jf. figur.

Det er i skrivende stund opp til to måneders ventetid hos UDI for å få svar på en søknad om oppholdstillatelse for arbeid. I Fafos undersøkelse fra 2022 svarte vel halvparten at søknadsprosessen var enkel og forståelig, mens fire av ti arbeidsgivere syntes at reglene for oppholdstillatelse var vanskelige å forstå, og sju av ti syntes prosessen tok for lang tid.

Internasjonale skoler i Norge

Skolesystemet er viktig for å ha mulighet til å tiltrekke seg internasjonale talenter. Ikke minst er det viktig for norske bedrifters mulighet til å gi norske ansatte internasjonal erfaring eller hente inn internasjonalt ansatte til Norge. Dersom det er enkelt å bytte skole mellom land, gir dette langt større fleksibilitet for internasjonal erfaring for ansatte med barn.

Norge har et svakt utbygd system for internasjonale skoler sammenlignet med nordiske naboer. I Norge er skolene i større grad privatfinansiert enn i naboland, som bidrar til at slike skoler er mindre utbredt.

I tillegg er det andre utfordringer knyttet til internasjonale skoler i Norge. International Baccalaureate (IB) er den viktigste internasjonale skolen i Norge og også i verden, men det er betydelige hindre for å integrere IB-elever i det norske utdanningssystemet. Et av de viktigste hindrene er tabellene for karakterkonvertering. Med gjeldende konverteringstabell er det langt vanskeligere for IB-elever enn andre å komme inn på studier i Norge. Toppkarakterer på IB-skoler gir tilgang på prestisjefylte internasjonale utdanningsinstitusjoner, men vil ikke kvalifisere for de mest ettertraktede norske utdanningsretningene.[17] Sverige og Danmark har en langt mindre streng konverteringstabell, samt egne kvoter for IB-elever ved en rekke studier.

For studieåret 2025/2026 skal konverteringstabellen endres å gjøre det enda strengere for IB-elever, som i praksis vil utelukke dem fra en rekke høyere utdanninger i Norge. Dette vil føre til at mange foreldre vil kvie seg for å la barna ta videregående på IB-skole, som sterkt reduserer den internasjonale fleksibiliteten.

Samfunnsøkonomisk lønnsomt i et langsiktig perspektiv?

For den enkelte virksomhet er god tilgang på arbeidskraft utenfra utvilsomt en fordel. Det innebærer både at man kan rekruttere fra en mye større gruppe av talenter og spesialister som letter tilgangen på kompetanse, men også at det blir lettere å ta unna midlertidige topper i arbeidskraftbehovet. I noen grad er det også arbeidsoppgaver i Norge det har vist seg vanskelig å rekruttere norsk arbeidskraft til på gjeldende lønnsnivå.

Samtidig vil den enkelte bedrift også påvirkes av de samfunnsmessige konsekvensene av innvandring, gjennom innvandringens virkninger på samlet aktivitet, offentlige utgifter og nødvendig skattenivå.

Hovedformålet med økonomisk aktivitet er velferd - at landets innbyggere skal kunne leve gode liv. Det gjør folk i Norge. I OECDs ferske How's Life-rapport kåres Norge igjen til verdens beste land å bo i. En sentral forutsetning for et høyt nivå på velferden er høy verdiskaping per innbygger. Siden 1970 har BNP per innbygger i gjennomsnitt økt med 2,1 prosent årlig, målt i faste priser. Som figuren under viser, har Norge i denne perioden hatt en raskere vekst i BNP/innbygger enn OECD-gjennomsnittet. Etter oljenedturen på midten av forrige tiår ble vi fattigere, mens rekordhøye gasspriser bidro til kraftig vekst i inntektsnivået i norsk økonomi i 2022.

Grunnlaget for vekst i velstanden over tid er nærmere omtalt i innledningen, men i kort handler det om å gjøre bruk av landets ressurser på en best mulig måte, slik at verdiskapingen per innbygger blir høyest mulig.

Mens en bedrift kan mangle folk, gjelder ikke det samme for et land. Et land kan ikke bli for lite. Folkerike land har ikke nødvendigvis høyere verdiskaping per innbygger enn små. Avgjørende for om innvandring er økonomisk smart, er om det bidrar til at verdiskapingen per innbygger øker. Det gjør innvandring dersom innvandrere over livsløpet har høyere sysselsettingsandel enn øvrig befolkning, jobber flere timer, og med høyere verdiskaping (lønn) per time enn øvrig befolkning.

Eksistensen av Oljefondet innebærer dessuten et slags særnorsk "tilleggskrav". Et årlig uttak på tre prosent av et fond som nå nærmer seg 20 000 mrd. kroner, innebærer en kontantstrøm til alle norske innbyggere på drøyt 100 000 kroner/år, i form av bedre velferdstjenester og/eller lavere skattenivå enn vi ellers ville hatt. Derfor må eksempelvis en eneforsørger i en innvandret familie på fem bidra med årlige skatteinntekter på ½ million kroner i tillegg til hva en gjennomsnittlig skattyter bidrar med. Eksemplet er spisset, men likevel illustrerende.

Brochmann I-utvalget vurderte bl.a. de samfunnsmessige konsekvensene av eventuelle endringer i inn- og utvandringen, samt hvilke forutsetninger som må være til stede for å sikre velferdsmodellens bærekraft.[18] Overordnet slo utvalget fast at «Konsekvensene av migrasjon for velferdsmodellens utvikling er avhengig av hvem som kommer, hvilke ressurser de bringer med seg, og i hvilken grad de integreres i norsk arbeids- og samfunnsliv. […] For at det norske samfunnet skal kunne realisere den muligheten innvandring representerer, er det viktig å sørge for at nye samfunnsmedlemmer kommer i arbeid og står i arbeid på linje med majoritetsbefolkningen så langt det er mulig.»